作者|张宇

编辑|杨博丞

3月28日,联想控股发布了2024年财报。

根据财报,2024年联想控股的总营收为5128.06亿元,同比增长17.61%;净利润为76.83亿元,同比大增1119.52%;归母净利润为1.33亿元,较2023年的-38.74亿元实现了扭亏。

联想控股将归母净利润扭亏为盈的原因归结为两个方面:一是产业运营板块中联想集团的业绩同比大幅增长;二是市场环境回暖,产业孵化与投资板块的投资业务亏损同比减少。

单从主要业绩指标来看,联想控股确实打了一场漂亮的翻身仗,然而在亮眼的数据背后,实则暗藏着诸多问题与挑战。

一、真实盈利能力存疑

2024年联想控股的净利润同比大增1119.52%至76.83亿元,表现超越市场预期,然而净利润率却只有1.5%,归母净利润率更是低至0.03%,这意味着其盈利能力处于较低水平。虽然低净利润率是硬件主导型企业的共性难题,但相较于2.09%的行业平均净利润率,联想控股仍存在一定的差距。

纵向对比来看,虽然联想控股2024年的净利润率较2023年的0.14%有显著提升,但这一改善仅使其堪堪超越了2021年(1.17%)的水平,与2018年(1.45%)不相上下;横向对比来看,同为硬件主导型企业,小米的硬件收入占比超过80%,且盈利高度依赖硬件出货量,但其2024年净利润率却高达7.43%,其中高毛利率的软件收入对净利润率的提升起到了推动作用,对比之下,反映出联想控股的业务结构仍需持续改善。

值得注意的是,联想控股净利润改善的一大原因在于产业孵化与投资板块的亏损减少,而非内生性增长。换言之,其净利润改善依赖于“节流”而非“开源”。

根据财报,2024年联想控股的产业孵化与投资板块收入为46.45亿元,同比上升4.83%;净亏损为22.16亿元,相较于2023年的55.74亿元大幅收窄。

不过,投资业务的收益往往受市场环境、投资项目表现等多种因素的影响,具有较高的波动性。在市场环境不佳或投资项目出现问题时,投资业务随时可能遭遇更大的危机,难以持续为整体业绩表现提供稳定支撑。

除了产业孵化与投资板块的亏损减少外,政府补助同样起到了关键作用。根据财报,2024年联想控股共获得政府补助高达7.51亿元,占净利润的比例为9.77%。

归母净利润也是衡量企业盈利能力的核心指标之一。2024年联想控股的归母净利润成功扭亏,达到了1.33亿元。不过,在2024年上半年,其归母净利润为2.86亿元,这意味着联想控股在2024年下半年的归母净利润为-1.53亿元。此外,2024年上半年的归母净利润还同比下降57.2%,暴露出了联想控股正面临着“增收不增利”的难题。

不容忽视的还有持续下滑的毛利率。2024年联想控股的毛利率由2023年的19.5%进一步收缩至17.3%,反映出各项成本上升、市场竞争加剧等对利润空间造成了不小的挤压。

整体而言,2024年联想控股的业绩表现呈现出规模大、质量低、利润结构失衡等特征,若要提升盈利能力,联想控股还需持续优化业务结构、提升研发投入以及改善负债结构。

二、挑战重重

联想控股面临的不只是盈利能力不足,还有高度依赖单一附属公司,以及附属公司财务困境拖累整体业绩等诸多挑战。

首先是联想控股高度依赖联想集团。

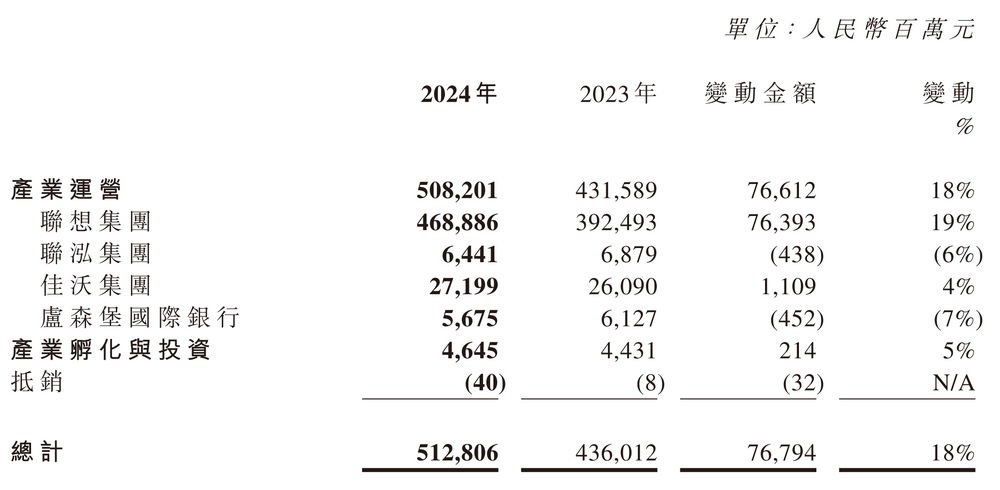

按照收入构成划分,联想控股主要依赖产业运营板块、产业孵化与投资板块两大板块创收,其中产业运营板块为其贡献了绝大部分收入。

联想控股的产业运营板块可以细分为联想集团、联泓集团、佳沃集团和卢森堡国际银行。财报显示,2024年联想集团的收入为4688.86亿元,同比增长19.46%,占总营收的比例由2023年的90.02%上升至91.44%,在带动联想控股总营收增长的同时,导致其业务集中度也进一步加剧。

图源:联想控股财报

财报显示,联想集团拥有智能设备业务集团(IDG)、基础设施方案业务集团(ISG)和方案服务业务集团(SSG)三大业务,而由个人电脑、平板电脑、智能手机及其他智能设备业务组成的智能设备业务集团是联想集团的绝对支柱,贡献收入占比约八成。这也就意味着,联想控股高度依赖联想集团的硬件业务。

调研机构Gartner公布的全球PC研究报告显示,2024年联想集团是全球第一大PC厂商,出货量高达6249万台,市场占有率达到了25.5%,对比2023年,出货量同比增长4.5%。

联想控股在财报中表示,联想集团把握住混合式人工智能崛起机遇,在全球PC产业迎来新一轮换机周期的市场机遇下,全新的智能设备品类AI PC正加速落地并超出市场预期。

不过,高度依赖联想集团对于联想控股而言存在巨大的风险,2022财年至2024财年,联想集团的智能设备业务集团收入由623.10亿美元一路下滑至445.99亿美元,面临着严峻的挑战。同时,换机周期难以为PC出货量提供长期且稳定的支撑,一旦换机周期结束,意味着联想集团以及联想控股再想要实现业绩的大幅增长将困难重重。

其次是佳沃集团等附属公司陷入财务困境。

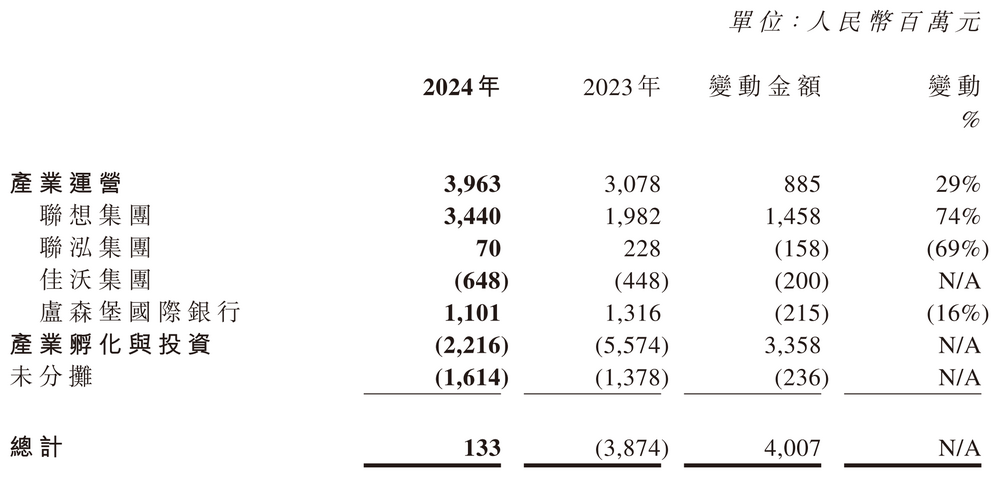

佳沃集团主要从事现代农业和食品领域的相关业务。根据财报,2024年佳沃集团的收入为271.99亿元,占总营收的比例仅为5.30%,然而归母净利润却高达-6.48亿元,并且较2023年存在扩大趋势,严重拖累了联想控股的业绩。

图源:联想控股财报

值得注意的是,佳沃集团子公司佳沃食品的业绩已经连续亏损六年,其归母净利润在2019年亏损超过1亿元,2022年和2023年均亏损超过11亿元,尽管2024年有所好转,但依然亏损近10亿元。2019年至2024年期间,佳沃食品的扣非归母净利润均为负数。由于资不抵债,佳沃食品已经濒临退市。

为了保住佳沃集团的上市地位,联想控股不得不持续输血维持其正常运营,但这就像一个无底洞,不断侵蚀联想控股的利润空间。财报显示,2024年联想集团为联想控股贡献了39.63亿元的归母净利润,然而经过佳沃集团、产业孵化与投资板块的层层剥削之后,联想控股的归母净利润仅剩1.33亿元。

其他附属公司也不是省油的灯,比如从事新材料产品研发、生产与销售的联泓集团,虽然没有亏损,但其2024年的归母净利润仅为7000万元,较2023年大幅下滑69.30%。此外,卢森堡国际银行的归母净利润也出现了下滑迹象,如果按照这一跌势,未来联泓集团和卢森堡国际银行难免会拖累联想控股的业绩。

三、AI PC难救场

联想控股在财报中表示,最新人工智能驱动创新产品系列将重新定义包括AI PC在内的新一代设备,依托前沿AI技术深度赋能硬件架构与软件生态,以性能跃升支撑高端产品,实现可持续的盈利能力提升,联想集团将在AI PC领域持续强化全球领导地位。

事实上,自2017年提出“All In AI”以来,联想集团在AI PC方面投入了大量精力。

2023年8月,联想集团董事长兼CEO杨元庆宣布追加70亿元以上的投资,用于在全球范围内加速部署人工智能的技术和应用;2023年10月,联想集团在Tech World上提出了“AI for All(让人工智能惠及每一个人)”的理念,计划将AI融入全部业务线,布局“从口袋到云端”的计算能力,同时首度展示了AI PC产品;2024年1月,在国际消费电子展(CES)上,联想集团携40多款基于AI的全新设备与解决方案亮相,其中就包括10余款AI PC产品,如赋能创作过程的Yoga Pro 9i、全球第一台可无缝切换笔记本电脑和平板电脑两种模式的ThinkBook Plus Gen 5 Hybrid等;2025年1月,联想集团推出全球首款卷轴屏AI PC ThinkBook Plus Gen 6,计划2025年正式开售。同时,YOGA Pad Pro AI元启版平板搭载本地AI算力,支持离线文档处理与多设备协同。

尽管联想集团频频加码AI PC业务,但AI PC究竟能为其带来多少回报,仍是一个未知数。

一方面,现阶段AI PC的应用场景相对有限,主要集中在生成式AI创作、图像视频创作加速和多任务处理等方面,AI PC在功能差异性和用户体验上并没有与PC拉开较大差距;另一方面,由于AI PC的芯片成本高昂,导致普及率难以提升,因此对于大多数消费者而言,AI PC替代PC的必要性不强。此外,想抢占AI PC赛道的不只有联想集团,英特尔、微软、苹果、三星、戴尔、惠普、华硕均已开售AI PC产品或发布了相关产品计划。由此可见,联想控股试图借助AI PC实现突围面临着不小的困难。

2024年,联想控股虽然在主要业绩指标上呈现出一定的增长和改善,但背后隐藏的问题和挑战却不容忽视,尤其是利润结构失衡、低净利润率、毛利率下滑等仍需要得到根本性解决。未来只有强化核心业务竞争力,加速新兴业务发展,提升多元化业务协同效应,联想控股才有望实现真正的逆势翻盘。