撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

“年前双汇代理商跑路,原本同时做统一方便面和饮料的代理商将饮料代理权放出,随着终端消费市场更加理性和电商平台持续冲击,以及终端渠道持续生变,2025年大快消行业经销商生存压力或将继续增加。”山东省某县统一分销商杜磊(化名)说道。

杜磊的话在湖北省某市统一经销商张明(化名)这里得到进一步印证。近两年大快消行业经销商业绩普遍下滑,但很多大型快消企业财报中的业绩多以增长为主,背后原因在于,厂家能通过各种方式向经销商强行压货和配货。

比如,部分区域市场上汇源果汁强压无糖茶。统一没有厂家业务无法做终端陈列,若配备厂家业务并使用系统,厂家不仅会压货且大概率会增加销售任务。

随着和杜磊、张明在内的多位统一经销商和分销商沟通的深入,这让我们看到当前统一的另一面:价格管理混乱和渠道持续生变,让统一终端动销缓慢。

退货大日期商品增多,以及“倒爷”对统一软饮料的“嫌弃”,让重资产运营的统一经销商利润偏低。无糖茶的持续衰落,让统一需尽快打造更多爆品。

而利润不断下滑的统一经销商或退出或观望的情绪不断蔓延。如何在细分品类上做到“统一”,成为统一面临的难题。

一、终端动销缓慢,统一压不动货了

“兄弟,能不能帮忙处理下2024年9月和10月大日期的统一阿萨姆奶茶,价格都好商量。”2025年春节开工后,杜磊就接到当地统一经销商的信息。虽和当地统一经销商相识多年,但统一软饮料相较其他品牌在其当地终端动销缓慢,杜磊只能婉拒。

据杜磊透露,2024年娃哈哈、农夫山泉、统一在当地年销售额分别为5000万-6000万、2000万-3000万、400万-500万。换言之,统一在当地根本不算TOP级品牌。

不仅是软饮料,从事快消品行业多年的曹阳(化名)表示,2024年诸多品牌的常温奶、方便面、啤酒等产品均积压在经销商的仓库中。越来越多的大日期产品,正是市面上“倒爷”和折扣仓不断增多的原因。动销缓慢,大日期商品对利润的冲击和现金流的占用,让经销商打款愈发理性的同时,也越来越不愿意吃厂家画的大饼。

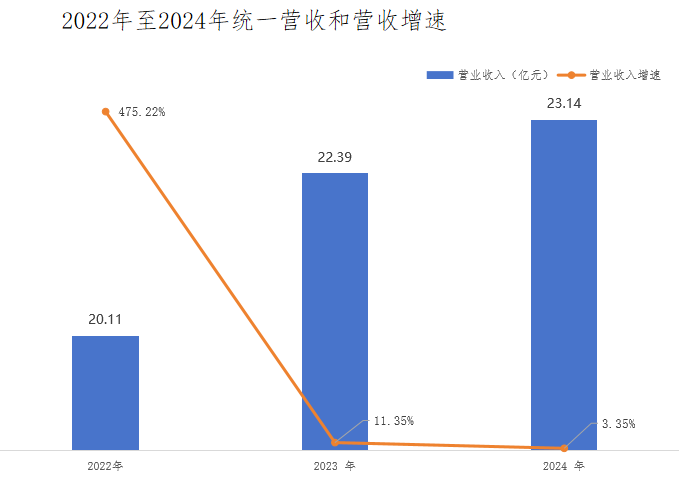

如曹阳所言,据统一财报显示,2022年至2024年统一营收增速分别为475.22%、11.35%、3.35%。增速持续放缓的背后,简单来说就是,

统一向经销商压不动货了。

图源:基于统一财报整理 DoNews制图

终端动销缓慢的背后,正是当前的统一面临着内忧外患的市场情况。来自皖北的统一经销商孙伟(化名)说道。孙伟表示,一方面,软饮料和方便面多年来面临着一个无解问题,即某一品类爆火后,很快就会有大量品牌方和白牌商家或通过改造现有产品线,或通过OEM方式进入。

比如,无糖饮料爆火后,不少经销商或每天接到十几个厂家电话,或每天接待几个前来拜访的厂家业务代表,商榷销量任务和进货政策。现如今,流通渠道中的商超、便利店已是无糖饮料重灾区。补水饮料爆火后,市面上涌现快补水、巨补水、能补水等大量补水类产品。没有壁垒的软饮料产品,留给单品类爆火时间受限,终端只能在低价中混战,自然动销受限。

但不同市场不同动销,不同经销商不同政策是软饮料行业的真实现状。以无糖饮料为例,年轻人新鲜感+不习惯喝热茶+网络营销是无糖饮料在高线城市爆火的基础。与之矛盾的是,县域市场重体力劳动者占比大,消费偏好仍以功能性饮料为主,无糖饮料中仅有东方树叶有明显动销。

东方树叶打磨10年对县域消费者的持续教育、农夫山泉矿泉水极高的铺货率,为东方树叶的爆火提供基础。

但不管是2024年东方树叶因在县域市场销量下滑,打出10元/3瓶的促销价,还是此前可口可乐和蒙牛共同打造的无糖可乐——可乐牛,在县域市场很难卖动。这些均在说明整个无糖饮料在县域市场逐渐衰落,2025年无糖饮料在县域市场还有多少机会呢?

另一方面,随着当前年轻消费者对软饮料需求愈发细分化,冲击的不仅只有销量,更有渠道。

比如,部分区域市场大窑汽水经销商出仓价为5元/瓶,餐饮渠道售价8元/瓶。大窑汽水留给餐饮渠道更高的利润叠加产品带给消费者的回味感,正是大窑汽水从内蒙古走向全国、冲刺IPO的重要原因。大窑汽水带来的冲击,直接影响统一经销商餐饮渠道的布局。

统一动销本就面临上述冲击时,厂家管理失控和制定的市场策略,更让动销遇困。为稳定通路渠道和价盘,2024年4月华彬红牛以严厉措施给电商平台断货。政策执行近一年时间,电商平台和社区团购平台已很难看到华彬红牛,更多是天丝红牛。

图源:美团优选、多多买菜、淘宝、京东

但和华彬红牛不同的是,统一对价盘管理仍然松懈,电商平台售价没有最低,只有更低。比如,拼多多百亿补贴1月新鲜日期的500ml统一冰红茶/绿茶到手价约2元/瓶,多多买菜1月新鲜日期的1L的统一冰红茶到手价约3元/瓶。该价格不仅比零售折扣店价格还要低,更别提传统通路渠道。

图源:拼多多

图源:来优品零售折扣店 DoNews摄

即使软饮料强调消费及时性,但不管是消费者从电商平台囤货,或是传统通路渠道吐槽经销商给的进货价太高,再或是近几年统一给到终端的促销费用减少,不少终端渠道老板纷纷从电商平台进货放弃合作的同时,终端动销自然受到冲击。

“你们区域市场动销缓慢,这是和你们经销商没有及时跟进客情、业务能力欠佳有关,和我们厂家没有关系。但没有稳定价盘作为支撑,又要如何保证各方利益相对均衡,让动销缓慢的情况有所改善呢?”孙伟无奈地说道。

二、渠道生变,经销商利润受挤压

2024年软饮料行业的集体涨价,留给市场一地鸡毛。

因软饮料行业淡旺季明显,旺季时消费者或能接受厂家的调价。但进入淡季后,涨价带来的各种问题全部暴露。比如,每年东北地区是国内软饮料行业最早进入淡季的区域。行业进入淡季后,因软饮料降价明显,东北区域窜货情况相当突出。价格混乱的康师傅,让康师傅难做程度直逼一县多商的可口可乐。

不仅仅是康师傅,统一本想靠涨价来对冲2022年和2023年持续为负的净利润。涨价虽带动统一利润增长,但另一方面却是动销缓慢带来的退货增多,让经销商利润持续放缓、难以向经销商压货。这正是统一营收下滑、利润增长,二者出现明显背离的原因。

2025年消费者愈发关注性价比不可逆下,软饮料乃至整个大快消行业若继续调价,或将出现“谁先涨价谁先死”的情况。曹阳继续对我们说道。

图源:基于统一财报整理

曹阳的话在张明这里得到进一步印证,张明表示,基于利润最大化考虑,统一经销商很少单独只做统一单个品牌。比如,有同行的品牌组合为椰树、旺仔、体动葡萄糖、臻富果汁、英格苏打水、崂山矿泉水和可乐、伊利酸奶、if等。

但因经销商精力有限、不同品牌之间存在竞争,厂家担忧经销商对待不同品牌厚此薄彼,这正是2024年统一为何不允许经销商同时做统一和果子熟了两大品牌的原因。

当然,有同行在湖北乡镇铺货果子熟了产品时动销欠佳,终端退货率偏高。即使统一没有该通知,县域经销商对做果子熟了产品仍会谨慎。

多品牌、多品类经营叠加大快消行业的强行压货和配货问题,这不仅让经销商做的是重资产生意,且经销商的成本和利润构成相当复杂。商品流通中的利润除销售差价外,还涉及前台费用、后台费用、促销陈列费用等等。

为完成快消品厂家铺货率要求,面对每个终端渠道经营状况不一、货款支付时间不一的状况,经销商向终端铺货时必然会存在赊销情况。成本除厂家进货成本外,还涉及商品报损费用、退货费用、承包制下业务员拿走利润的让利费用、下游客户的抹零费用和少收欠款的优惠费用等等。

终端动销缓慢带来的大日期增多、下游渠道持续生变、厂商售后管理欠佳等多因素带来问题,让经销商的退货费用增多,利润空间不断被压缩。

一方面,2024年全国多地虽出现各种胖东来改造店,但胖东来形成的高客流基础建立在优质服务和高品质自营商品的基础上。与之形成矛盾的是,胖东来的服务可以学习,但其他大型商超有胖东来这么多的高品质自营商品吗?且胖东来改造店设定更严格的商品标准,让经销商同样需面临更高的退货率。

另一方面,相较北方城市,南方城市更多的零售折扣店和硬折扣超市,吸走更多传统流通渠道的销量,这不仅让来自传统通路渠道退货的大日期商品增多。且传统通路渠道经营遇困,同样让经销商的应收账款变成坏账。

和张明有着相同感受的也有杜磊,杜磊表示,基于销量不同,经销商会有客户进行划分。但一方面,因近几年流通渠道变化,很多传统夫妻老婆店销量下滑明显。另一方面,电商和零售折扣店让传统流通渠道或倒闭或经营遇困。

“年前我们当地三四家大型超市倒闭,几十家夫妻店和中小超市退出,年后不少小型连锁超市无法正常结算货款。流通渠道向经销商赊销的账款,基本很难追回。即使追回,百万元的应收账款,能追回一两折就已是天花板。渠道铺货越多,反而让经销商越难做。”杜磊说。

面对终端渠道退回的大日期商品,经销商或能通过倒货以低价处理给“倒爷”,但“倒爷”因对统一软饮料销量表现出担忧,生怕大日期产品最终砸到自己手中。“嫌弃”之下,很多“倒爷”都不愿意收统一大日期软饮料。同行或按照1元/瓶低价处理,或直接赠送亲朋好友用以维系日常客情。

处理大日期商品带来的亏损,继续挤压经销商的利润。不仅仅是软饮料,一年投入四五百万做统一方便面,实际利润不到30万元的同行比比皆是。

三、观望的经销商

十年前,相对稳定的收入和企业配车,让快消品行业是县城年轻人眼中的“香饽饽”,想要进入某商贸公司,都还要找人托关系才能进入,现如今,县城年轻人对快消工作愈发嫌弃。很多快消品代理商的司机=司机+搬运工+业务经理+催款专员,每天要跑三四十家门店,月休2-4天,没有五险一金。

且若是因陈列没有达到厂家大促要求,又要面临罚款。每月三四千的底薪叠加动销欠佳拿到的提成有限,付出和收入不成正比,还不如送外卖、跑网约车、干直播呢。来自皖北某县城的胡刚(化名)表示。

对于胡刚的吐槽,孙伟也表示很无奈。一方面,快消品经销商利润被持续压缩之际,若不控制人员成本和提成,大概率会出现亏损。但缩减人员开支既出现大量终端渠道无人维系客情,又让终端渠道老板觉得无人对接、无人处理大日期商品。这让统一终端动销缓慢困境雪上加霜的同时,经销商同样陷入两难境地。

另一方面,干统一经销商,你到手的利润和下游客户的回款,只能用以继续进货。一年至少投入200万元,到年底别说拿出20万元过年,能拿出5万元都是问题。且若是你所在的区域市场统一出货量可观,既有厂家不断提高的销量任务和打款任务,又有同行通过各种方式到区域市场上窜货。

简单来说就是,你卖得越好,窜货问题越突出。各种窜货商品的流入带来的价格混乱,又让你所在的区域市场统一动销继续下滑。

如孙伟所言,当前的统一正陷入流通渠道的恶性循环。即:厂家为提高营收和利润,提高经销商任务和零售价→缺少大单品支撑、行业竞争惨烈、价盘管理松动、窜货等问题的存在,导致终端出货缓慢→大日期商品增多、渠道生变持续压缩经销商利润→经销商降低业务员工资,陷入招人难和留人难困境下,渠道客户又无人维系→终端渠道不满、合作意愿下滑,动销继续缓慢→厂家继续增加销量任务,经销商大日期商品继续增多,利润继续被挤压。

曹阳表示,流通渠道恶性循环之下,虽然很多统一经销商苦等统一打造出下一个冰红茶/绿茶大单品,但在山东市场上整个软饮料行业已经两三年没有出现过大单品了,更别说统一。

这让统一经销商或提前退出,或处在观望中。但经销商对于软饮料产品的布局,和资本、品牌方之间存在很多错位。

比如,随着当下年轻人对健康的关注,市面上涌现大量如红豆薏米水、人参水系列等各类药食同源滋补类饮料。依托朋克养生收割的线上流量,药食同源饮料或能在线上产生动销。

但在很多经销商看来,药食同源饮料更多是品牌方和资本的自嗨,毕竟药食同源产品除需企业深耕外,也需企业投入大量时间来教育终端消费者。否则,终端市场很难形成较高的销量,这对重资产运营的经销商来说极其不划算。

当前适合做统一代理商吗?我们将该问题同时抛给众多统一经销商,得到的答案均是,能别入局就别入局,慎重再慎重考虑。张明表示,很多老经销商既有多年的管理经验和客户体系,又有仓库、人员、深谙快消品的打法,他们想要下好统一这盘棋都足够费劲,更别提新手小白。

老经销商退出、新手无人敢接盘、空白区域市场逐渐增多,统一的线下渠道优势逐渐受到冲击。相较线上起家的互联网品牌,玩转互联网能力又明显欠佳,未来的统一又将走向何方呢?