撰文|阿森

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

在共享充电宝、共享雨伞和共享单车们亏得底掉的同时,共享按摩椅成了为数不多,共享经济里跑出来的幸运儿。

今年年初,共享按摩椅龙头企业“乐摩物联”冲击上市。不需要大量的员工,只需要把大几千元的硬件卖出去,在商场里占着位置就能挣钱。乐摩吧去年9个月净赚1亿,这又是一个福建闽商创下的精彩商业故事。

(图片来自乐摩吧微博)

乐摩吧盈利能力出众,前景似乎乐观。但一台共享按摩椅,几十分钟的临时体验,真的能切中大健康赛道和减压赛道,给用户带来健康和放松体验吗?

换句话说,共享按摩椅真的能持续增长,成为一门雪厚坡长的好生意吗?

消费十几块,堆出一个IPO

以北京西单大悦城的消费情况为例,“乐摩吧”的按摩设备收费标准有13.80元15分钟“缓解疲劳”、17.80元20分钟“焕发活力”、23.80元30分钟“深度舒压”三个档次。

每天中午12点半到下午2点之间,写字楼周边商场中的设备“营业率”较高。

虽然每个客户每次只消费十几块,但乐摩吧在全国已投放了50万张按摩椅,服务人次超1.5亿,已拥有注册充值的2800万会员,服务范围覆盖全国339个城市。

这家来自福建的企业“乐摩物联”,靠这门按摩椅生意,已经冲击上市,上市之前还集体给股东分红了4000多万。

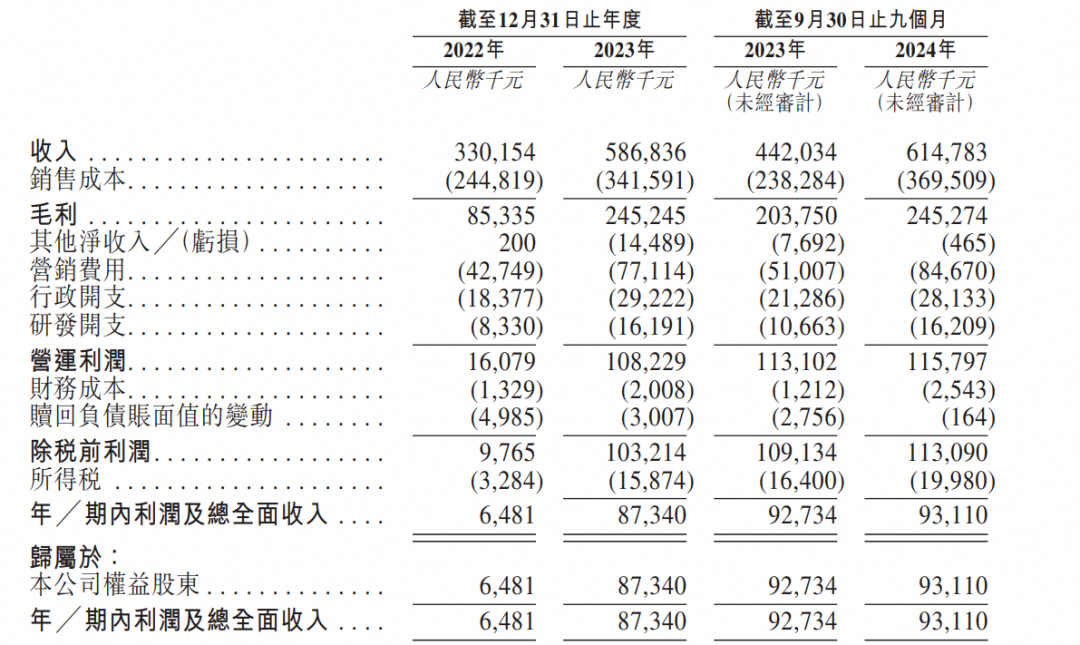

招股书显示,乐摩物联2022年、2023年和去年前三季度的营收分别为3.3亿、5.87亿和6.15亿。2023年营收较2022年增长77.75%,2024年前三季度营收就超过2023年全年水平,同比增长39.08%。

(图片来自乐摩物联招股书)

净利润方面,2022年的乐摩物联净利润仅有648.1万,到了2023年净利润较2022年实现近13倍的爆发式增长,达到8734.0万元。去年前三季度净利润达到9311.0万元。

值得关注的是,乐摩吧2022年和2023年毛利率分别为24.66%、41.47%,2024年前三季度毛利率也高达40.04%。

在市场占有率方面,弗若斯特沙利文数据显示,2021年至2023年,乐摩物联在中国大陆智能按摩服务市场中连续三年排名第一,市场占有率分别为29.4%、33.9%和37.3%。2023年的市场份额是行业第二名的两倍。

共享按摩椅为何吸金能力这么强?答案是市场渗透率太强了。无论是一线城市的高端商场、写字楼,还是县城网吧和电影院的影厅座椅,乐摩吧几乎能触达到所有想短暂休息的消费者。

从具体数据来看,“乐摩吧”在商业综合体有6.90万张按摩设备,影院有32.05万张,机场有2484张,高铁站有1338张,其他地区有8752张。

在点位上,扩张最快的是电影院,在去年国内年度票房超过500万元的电影院中,乐摩吧已入驻1281家,占据一半以上。

(图片来自乐摩吧微博)

去年前三季度,来自商业综合体、影院、机场、高铁站以及其他消费场景的智能按摩服务交易额分别为6.08亿元、1.74亿元、0.78亿元、0.16亿元、0.27亿元,分别占总交易额的67.26%、19.28%、8.67%、1.78%、3.02%。

目前,乐摩吧共有两种经营模式,分别为直营和加盟。由于合伙人承担场地和人力成本,加盟的毛利率甚至高于直营。去年前9个月,乐摩物联的直营模式的毛利率为34.22%,合伙人模式则高达74.44%。

共享的悖论,明伤与隐痛

共享按摩椅,真的是门雪厚坡长的好生意吗?

“只要一杯奶茶钱,就能恢复元气”,商场楼道里的共享按摩椅,成了不少年轻人的“第一场按摩”。

很多人乐在其中认为物超所值,但也有很多消费者并不喜欢甚至诟病这一商业模式,背后的原因,也正在于共享。

“只坐两分钟,提示音就会吵起来赶人。每个人身材不同,所以同一部按摩椅真的适合所有人吗?”再者,也有消费者直言,之所以给共享按摩椅付费,是因为公共场合的免费座位已经越来越少了,这在某种程度上正构成强制消费行为。

除了暴力收费外,共享按摩椅被消费者吐槽的,还有作为公共设施的卫生问题。按摩椅表面容易积聚灰尘、皮屑等污物,甚至有的还带着上个人留下的食物残渣、饮料等,并不能及时做到很好的清理。

(图片来自乐摩吧微博)

此外,共享按摩椅的使用效果似乎也差强人意。由于共享按摩椅通常采用固定的按摩程序,无法根据个人的体型、受力程度进行个性化调整。春节期间,不少消费者吐槽在电影院接受“捶打”,按摩感受并不舒适。

说完了共享按摩椅的这些明伤外,再来看这门生意的隐痛,其中最明显的,就是放在商场里的机器,大多数时候并不能实现较高使用率,只是放置着吃灰。

按照一台按摩椅大几千元的设备成本和超过几十万的租金成本计算,结合《2022—2028中国共享按摩椅市场现状研究分析与发展前景预测报告》,每台一线城市的按摩椅至少每天要服务5至10名消费者,单台设备回本周期需至少6至10个月。

但实际的经营情况,往往并没有这么乐观,极为有限的投放点位,按摩椅竞争品牌们也都在抢。

竞争加剧,就意味着设备投放成本必定越来越高。乐摩物联财报显示,2022年公司服务网点相关支出为1.59亿元,2023年增至2.3亿元,2024年前9个月达到了2.57亿元,这部分成本占营收比例分别为48.18%、39.25%和41.86%。换句话说,光是租金,乐摩物联每年就要支出超2亿元。

成本增大,乐摩物联的资金压力也在攀升。招股书显示,截至去年前9个月,乐摩物联的现金及现金等价物为0.28亿元,同比减少了0.11亿元。同期公司的流动负债总额达到了2.09亿元。

再者,共享按摩充其量还只是一门“小生意”。

弗若斯特沙利文报告数据显示,智能按摩服务的市场规模过去五年内增速仅为1.1%。在2024年,智能按摩服务的市场只有27.6亿元。这块市场蛋糕还不到30亿元,预计到2028年整个市场的份额才可能达到51亿左右。

市场盘子尚且不大,这一点从即使已经是行业第一,乐摩物联的上市估值仅为7.5亿中也可以看出。

因此,一方面,以90后00后为代表的新一代消费主力,是否大多数有在等待的间隙,进行付费按摩的消费习惯,市场还需要继续培养。

另一方面,共享按摩椅再继续深透,势必也会侵占免费的公共空间。当消费者只能付费就坐,因此产生的反感情绪该怎样淡化,也需要乐摩吧们思考。

生意难做,是门好生意吗

目前,国内做共享按摩椅生意的企业主要有两种,一是按摩椅制造类上市企业,如创建

“摩摩哒”品牌的荣泰健康和推出“摩享时光”的奥佳华。二是非制造厂商品牌,比如乐摩吧、头等舱互联等品牌。

虽然乐摩吧以第一名的市场份额做到了绝对领先,但共享按摩椅接着发展下去,最大的难关就是国内市场正逐渐趋于严重饱和。

(图片来自乐摩吧微博)

有乐摩吧区域合伙人曾表示,北京地区的共享按摩椅投放,已经几乎饱和,只能往低线城市的县城做,但是县城只有在春节年轻人返乡期间,才能有较优质的消费群体,县城日常的运营并不容易。

而且近几年,收费并不高的社区按摩店和上门按摩,似乎以更专业的手法和更舒适的服务,更能迎合年轻人工作之余渴望放松和消除疲惫的心态,很大程度上是共享按摩椅的潜在竞争对手。

尤其是上门按摩赛道,近年来发展迅速涌现出推推熊、华佗驾到、宜生到家、喜鹊万家、东郊到家等众多品牌。东郊到家更是在去年4月传出要赴港上市,力争成为“上门按摩第一股”。

既然国内生意不好做,乐摩物联就把发展的目光盯向了海外。根据弗若斯特沙利文报告,东南亚如泰国等亚洲国家和地区按摩行业的收入将获得稳定增长,智能按摩设备的普及化趋势将越来越强。

再加上东南亚劳动力成本和运营成本更低,此次IPO,乐摩物联将把募集到的资金,用于扩展亚洲海外市场,尤其是泰国及其他东南亚城市。

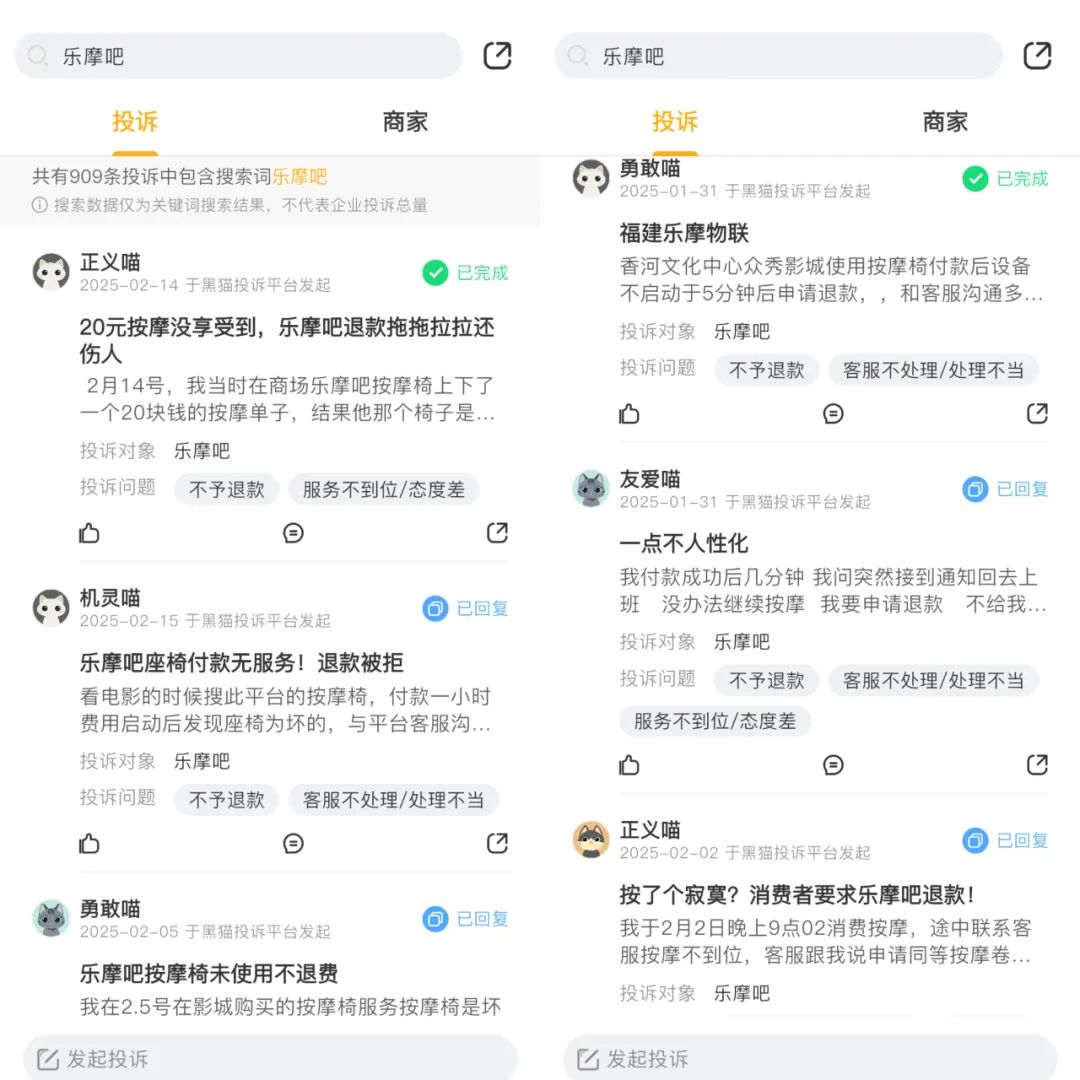

在选好赛道的同时,乐摩吧还需提升自身的产品质量和服务水准。截止目前黑猫投诉已经有909条关于乐摩吧的投诉。

(图片来自黑猫投诉)

多个消费者反应,乐摩吧按摩椅扫码消费后,机器不仅不工作还不退款,想联系客服也压根联系无门。

即使联系上了也难以退款服务态度差。类似的问题,还有充值后退款难,消费券不可用等故障。

总而言之,大健康的确是好赛道,乐摩吧需要思考,一张按摩椅该如何真正成为有助于健康的“窗口”和工具。

想持续在共享按摩这门小众赛道赚到钱,除了继续培养市场消费者的习惯、开拓新市场外,不断提高自身产品的服务效能,给消费者提供更好的按摩体验,是乐摩吧们必须要攻克的难题。