作者|张宇

编辑|杨博丞

题图|文心一格

2025年春节假期期间,DeepSeek凭借“低训练成本”和“高性价比”等优势迅速在全球范围内引发了一场AI大模型领域的“地震”,同时也为AI应用带来了更大的想象空间,而“All in AI”战略的健康体检和医疗服务品牌美年健康正是受益者之一。

美年健康主要从事专业健康体检业务,以健康体检为核心,集健康咨询、健康评估、健康干预于一体,以健康体检大数据为依据,围绕专业预防、健康保障、医疗管家式服务等领域,为企业和个人客户提供更高品质的健康管理服务,旗下共拥有“美年大健康”“慈铭”“慈铭奥亚”“美兆”四大健康体检品牌。

据悉,美年健康已将多项应用接入DeepSeek,比如血糖管理AI智能体“糖豆”已率先接入DeepSeek,同时AI数智健管师“健康小美”也正与DeepSeek进行深度适配。

最直观的变化反映在飙升的股价上,截至2月14日A股收盘,美年健康的股价为6.5元/股,较春节假期前的4.36元/股上涨49.1%,创下近一年来的新高。

不过,在狂欢表象之下,美年健康还有着诸多悬而未决的隐忧,比如业绩波动剧烈、财务风险凸显、严重依赖营销等,尤其是自AI大模型浪潮爆发以来,美年健康就屡屡提及AI战略,但能否抓住“AI+医疗”爆发的机遇,以及这场豪赌能否带来预期中的收益,仍是一个未知数。

01.

业绩波动剧烈

近年来,美年健康的业绩犹如坐上了过山车一般,波动剧烈且呈现出明显的下滑趋势。

根据2020年至2023年财报,美年健康的总营收分别为78.48亿元、92.16亿元、86.16亿元和108.94亿元,而同期净利润分别为5.51亿元、0.62亿元、-5.59亿元和5.06亿元。

尽管2023年美年健康的总营收突破百亿大关,并且净利润实现了扭亏为盈,增幅接近两倍,但不容忽视的是,其净利润增长是建立在2022年低基数的基础之上,相比之下,美年健康还没有回到2020年时的水平。

进入2024年之后,美年健康的业绩开始急转直下。2024年前三季度,其总营收为71.41亿元,同比下降1.96%;净利润位2463.25万元,同比下降88.96%。

如果按照单季度的业绩来看,美年健康的总营收在第一季度出现了下滑,第二季度虽然是正向增长,但增速有限,而第三季度同比增长3.63%至29.35亿元,可依旧难以弥补前两个季度的不利影响。同期,净利润在第一季度和第二季度均处于亏损状态,第三季度同比增长10.33%至2.4亿元,勉强补齐了前两个季度的亏损。

可见,美年健康的业绩增长仍存在较大的不确定性,同时盈利能力较此前有着明显的下降迹象。

美年健康业绩波动剧烈的原因指向了两个方面。

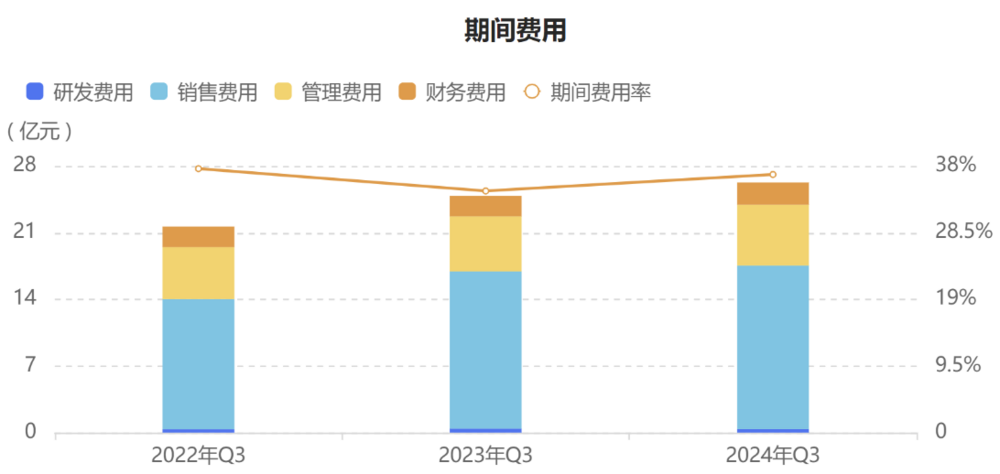

一方面,美年健康的销售费用一直居高不下。2020年至2023年,美年健康的销售费用分别为18.99亿元、21.02亿元、20.13亿元和25.63亿元,呈现出逐步攀升的态势。2024年前三季度,其销售费用为17.18亿元,销售费用率达到了24.06%,较2023年的23.5%再度上升了0.56个百分点。由于美年健康的销售费用畸高,深交所还曾特别对其进行过问询。

显然,美年健康严重依赖营销驱动业绩增长,以至于出现了销售费用增速远高于总营收和净利润增速的情况,但结合其剧烈波动的业绩来看,美年健康的营销驱动法则似乎正在失效。

另一方面是被重资产模式所拖累。根据美年健康此前披露的信息,一家面积为2000至3000平方米的体检中心,初始投资约为2200万元至2600万元,其中彩超、内窥镜、红外线成像等医疗设备采购成本约1000万元。

反映在数据上,即美年健康在2024年前三季度的在建工程为1.197亿元,较2023年同期增长70.74%。

截至2024年9月30日,美年健康共拥有608家体检中心,覆盖全国30多个省(自治区、直辖市),其中控股体检中心312家。如果再加上折旧与摊销、租金等,难免会导致美年健康的利润空间被大大压缩。

02.

难解扩张“后遗症”

美年健康的发展离不开一路“买买买”。

自2015年以55.43亿元作价成功借壳江苏三友登陆资本市场后,美年健康便走上了激进扩张之路,并很快坐稳了民营体检行业的头把交椅。

公开信息显示,2016年美年健康以26.97亿元收购慈铭体检72.22%的股权,随后又以1.53亿元收购了西昌美年等7家公司的相应股权;2018年美年健康以1.17亿元收购了德阳美年等5家公司的相应股权后,又以3.58亿元收购了武汉美年等14家公司的相应股权;2019年美年健康以3.47亿元收购了西宁美年等19家公司相应股权后,再次以1.28亿元收购了安徽诺一51%股权。

2023年,在美年健康新增的27家子公司中,有16家是收购而来,投资金额高达4.23亿元,同比增长37%。

为了进一步加速扩张,美年健康还独创了“参转控”扩张模式(先参股10%,待盈利后增持至全资控股)。这一扩张模式的好处在于,降低了美年健康的投资风险,节约了投资扩张成本,同时亏损的体检中心不会影响美年健康的业绩,只有实现盈利的体检中心才会并表。

但硬币的另一面是,在美年健康试图全资控股的过程中,往往会发生溢价收购,导致商誉被进一步推高,而商誉减值风险也成为悬在美年健康头顶上的“达摩克利斯之剑”。

2020年至2023年,美年健康的商誉分别为40.08亿元、40.51亿元、43.5亿元和45.94亿元,呈现出逐年增长的趋势,2024 年前三季度,其商誉进一步增长至47.79亿元。可见,美年健康还是没能解决这一难题。

商誉减值风险不容忽视。在日常经营中,如果被收购公司未达收益预期,或者市场环境发生较大变化,就可能发生商誉减值,并对美年健康的净利润产生重大冲击,导致业绩进一步恶化。

由于商誉减值风险,不少机构投资者对美年健康丧失了信心,由2023年的321家急剧减少至2024年第三季度的17家,持仓比例也从52.26%大幅滑落至 38.89%,机构投资者纷纷减持退场,为美年健康的未来发展蒙上了一层阴影。如何有效化解商誉难题,已成为美年健康亟待解决的难题。

03.

AI战略困难重重

2024年,美年健康将“All in 数字化”战略升级为“All in AI”战略,其布局主要围绕不断推出专精特新产品、利用AI赋能营销、精细化运营进行,旨在通过AI赋能重塑健康体检链条。

美年健康总裁徐涛提出了在AI方向上的五个构想:一是研发新科技,持续加大对AI技术研发投入,持续推出专精特新的AI创新产品;二是持续构建新平台,深化多方合作,满足客户日益多样化的健康需求,包括针对体检全流程的管理,以及与医院、保险公司、健康管理中心等伙伴的深度合作等;三是继续实施精细化运营,以“AI+医疗”持续赋能;四是建立新标准,参与AI技术的标准制定,引领行业规范化发展;五是搭建健康管理AI的新生态,推动产品和服务模式的创新。

不过,美年健康的“All in AI”战略还面临着重重挑战。

首先是研发费用投入不足。2024年前三季度,美年健康的研发费用为3749.3万元,同比下降11.9%,不及营销费用的零头。如果再往前看,美年健康在2024年上半年的研发费用为4798.4万元,2023年为9825.3万元,2022年为1.04亿元,呈现出逐年缩减的态势。

图源:巨潮资讯

对于需要大量技术创新的AI医疗领域而言,美年健康需要将AI技术与其体检、健康管理等现有业务进行深度整合,而研发费用投入不足可能难以支撑其深入研发,并对产品创新和服务升级产生制约。

其次是盈利模式尚不清晰,现阶段AI医疗行业内真正能实现规模盈利的案例仍然十分稀少,以美年健康旗下“健康小美”为例,其能否探索出可持续的盈利模式,比如付费会员、增值服务等,还存在较大不确定性。

在商誉压顶、业绩波动剧烈、重资产模式等多重压力之下,美年健康已深陷困境与隐忧的泥沼之中。未来美年健康能否突破重重困境,仍是一个问号。