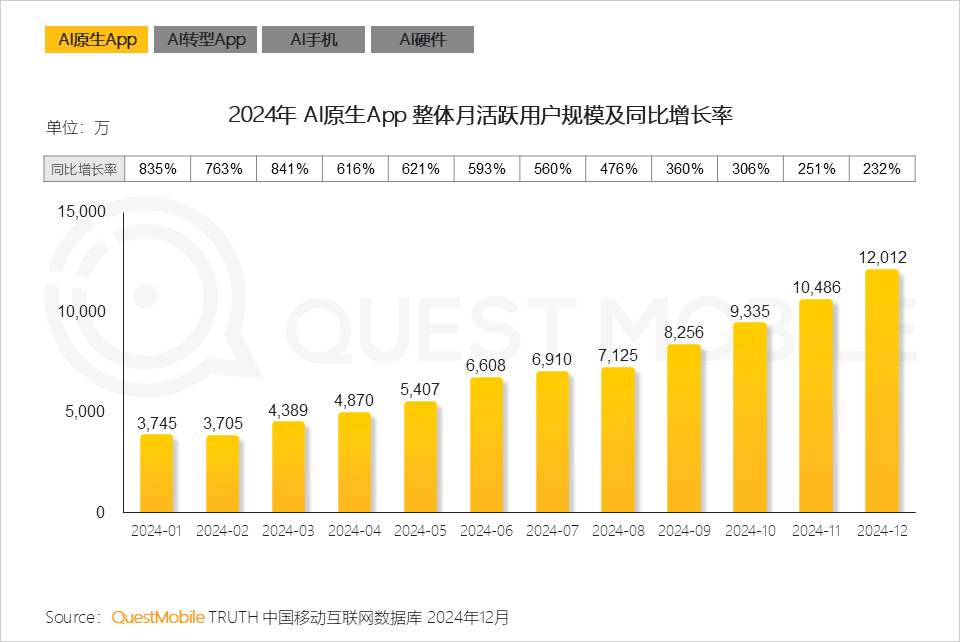

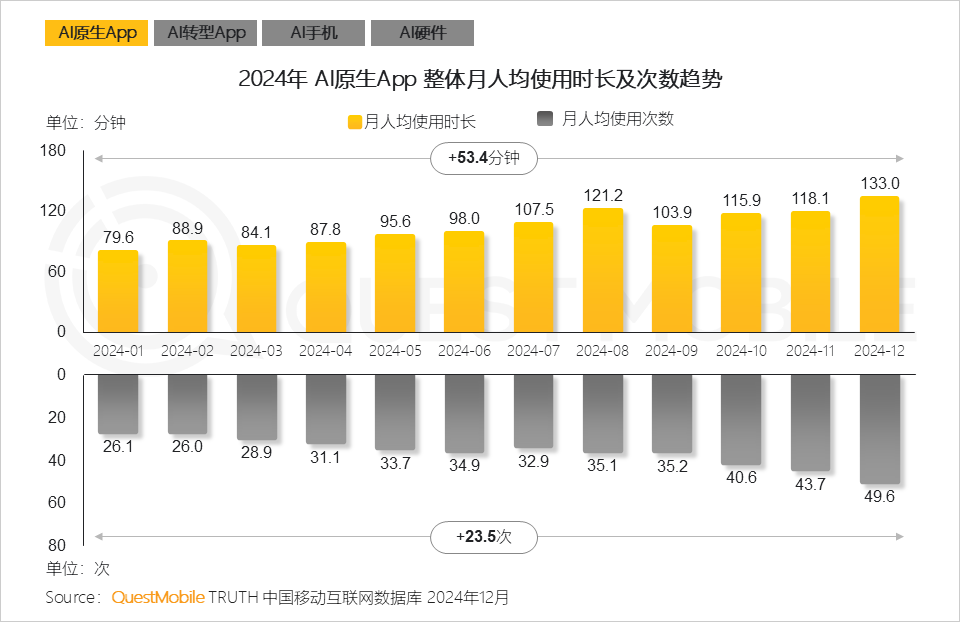

DoNews1月21日消息,QuestMobile数据显示,截止到2024年12月,AI原生APP月度活跃用户已经突破1.2亿,同比增长232%,同时,用户粘性也持续增长,整体月人均使用时长达133.0分钟,月人均使用次数也达到49.6次。

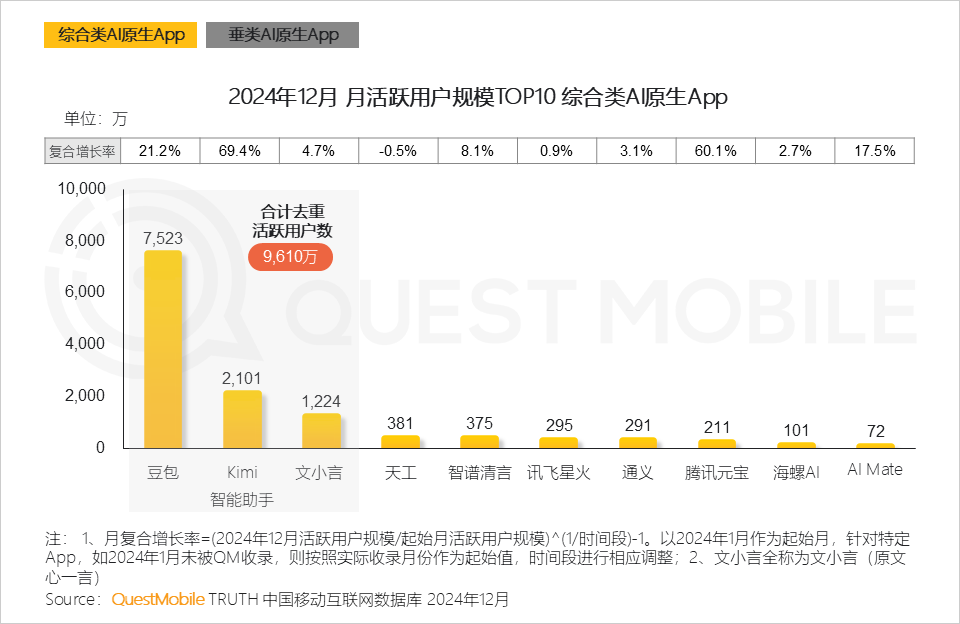

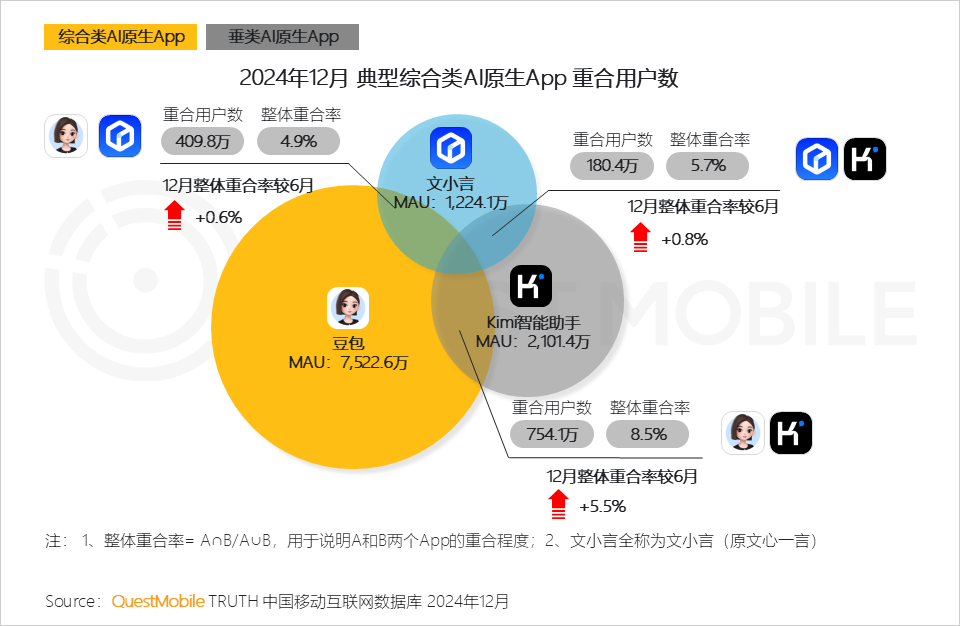

具体来看,AI原生APP在赛道划分上已经逐渐形成了基本的用户认可度,例如综合类AI原生APP方面,由于主打解决用户大部分场景需求的目标,容易出现口碑上的两极分化,导致活跃率、卸载率的表现不佳,不过,过去半年多,头部玩家已经持续在解决这方面的问题,豆包、Kimi、文小言“三强格局”已经形成,月活跃用户规模分别为7523万、2101万、1224万,2024年全年的复合增长率分别增长21.2%、69.4%、4.7%。

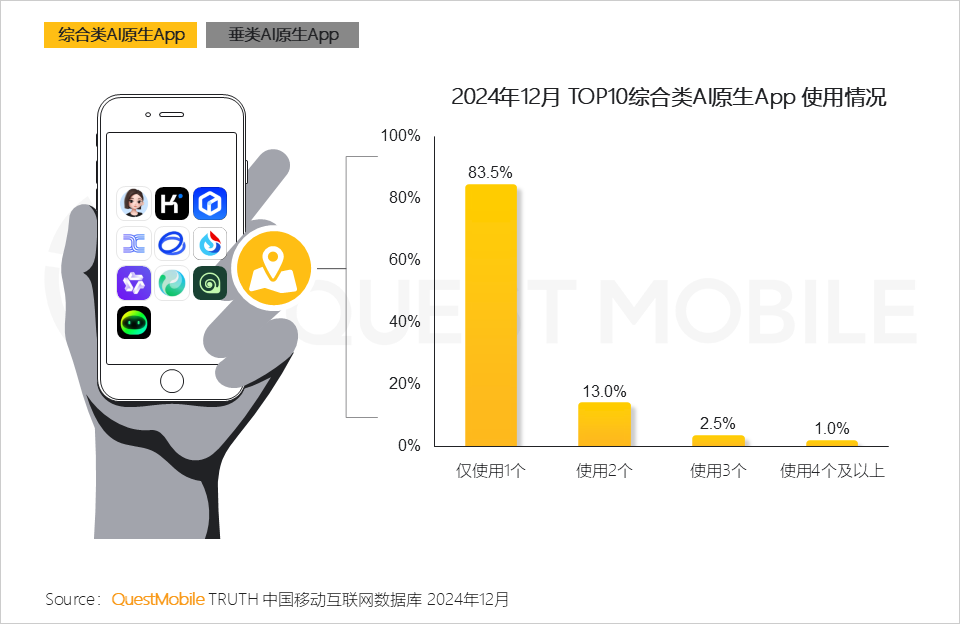

同时,虽然增量用户还有很多,且83.5%的用户只使用1个综合类AI原生APP,但是,“三强”之间的战争已经爆发,尤其是豆包的持续扩张,对文小言、Kimi带来了不小的挤压,数据显示,12月份,豆包与Kimi、文小言的重合用户已经分别达到754.1万、409.8万,相比6月份重合率分别上升了5.5%、0.6%,可以预见的是,2025年这场碰撞将会更加激烈。

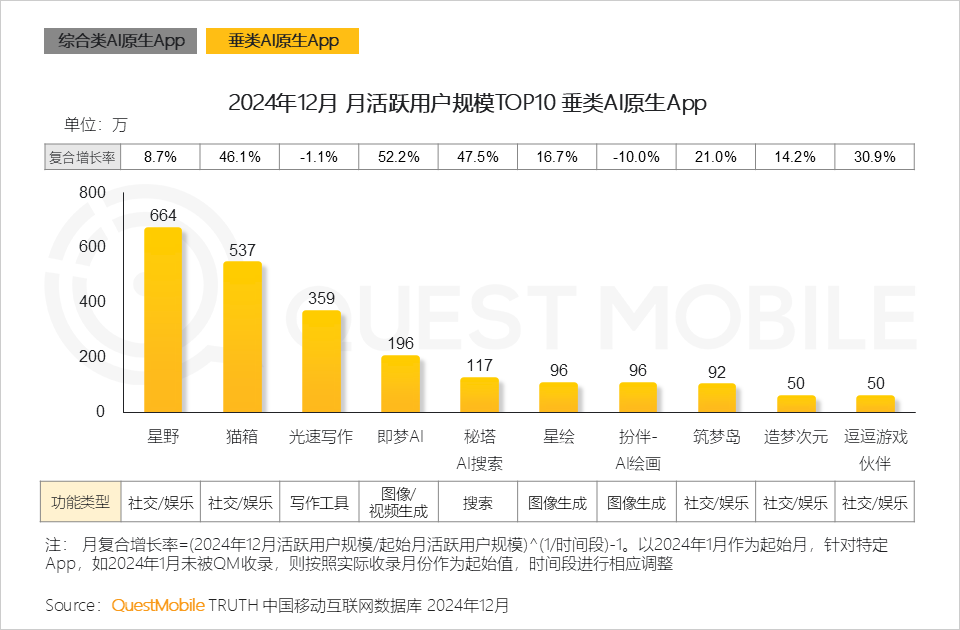

垂类AI原生APP赛道目前还相对“宽敞”,千万级应用尚未出现,社交类的“星野”、“猫箱”,写作类的“光速写作”,图像视频生成类的“即梦AI”,搜索类的“秘塔AI搜索”,月活跃用户分别为664万、537万、359万、196万、117万,位居前五位,从用户画像和使用粘性上看,还有很多发展空间。

除了AI原生APP,各行业APP内AI插件、智能手机内AI智能助手、智能硬件唤醒AI软件,等等,都已经全面开花,必然会在2025年迎来更多爆点。

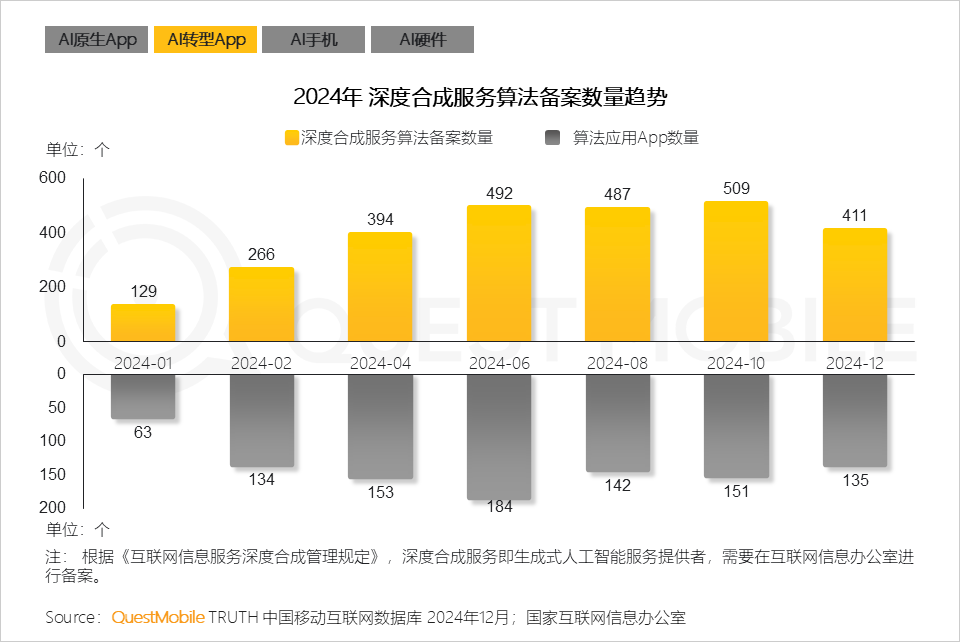

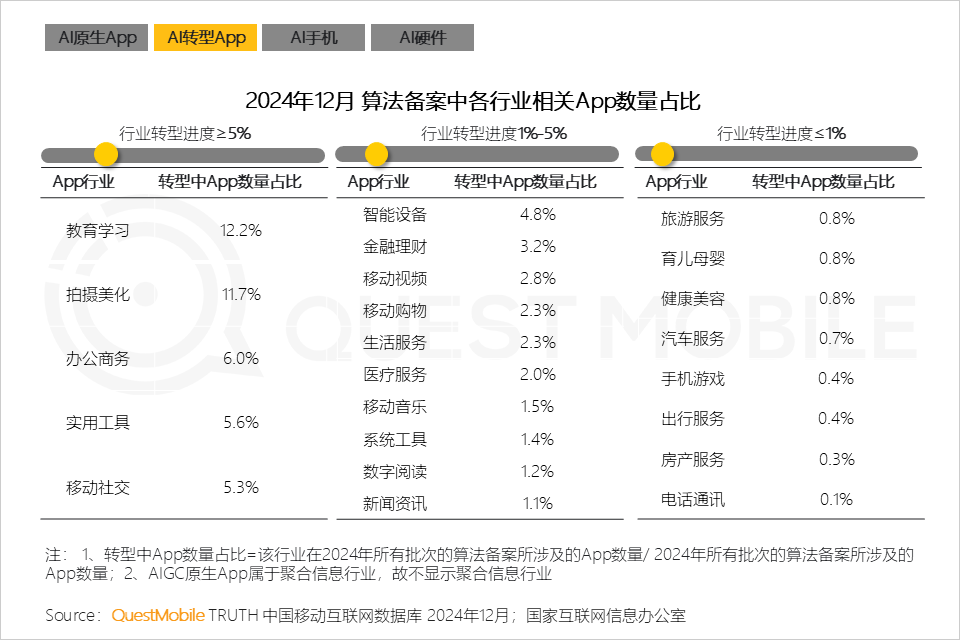

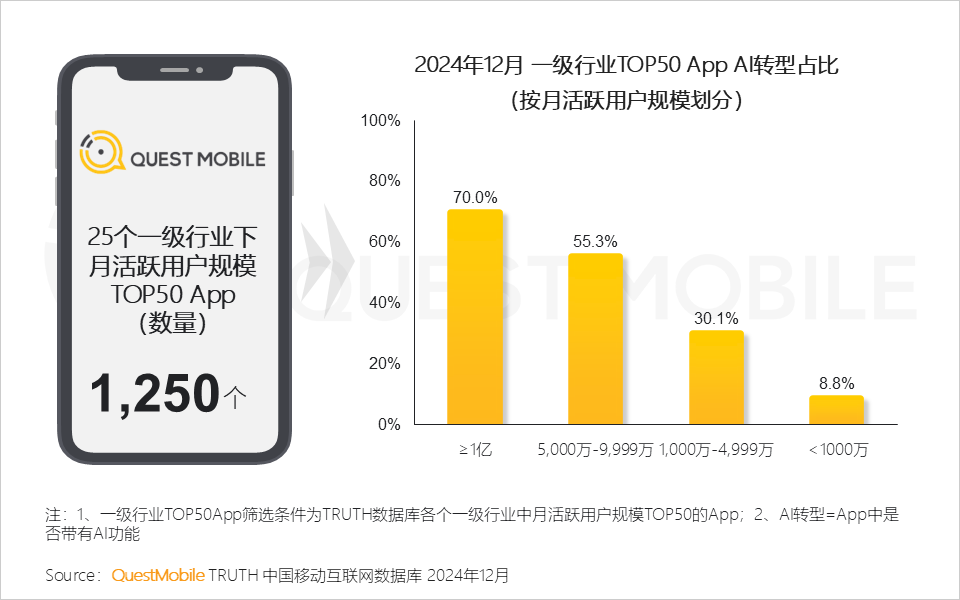

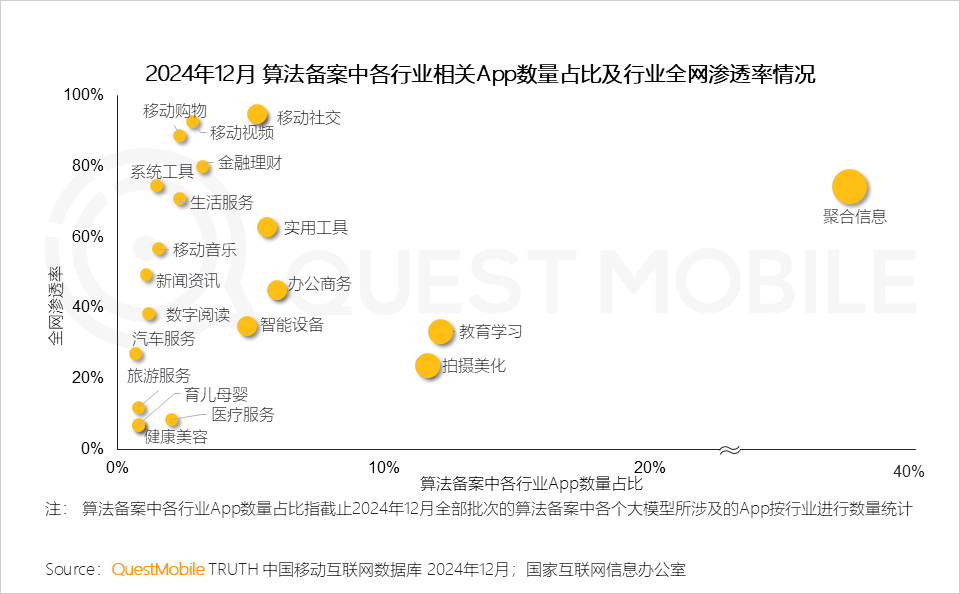

例如,2024年,用户规模在亿级以上的APP中,已经有70%进行了“AI转型”,全行业看,共有962个传统APP备案了“深度合成算法”,其中,教育学习、拍摄美化、办公商务、实用工具、移动社交等行业位居前五,占比分别为12.2%、11.7%、6%、5.6%、5.3%。

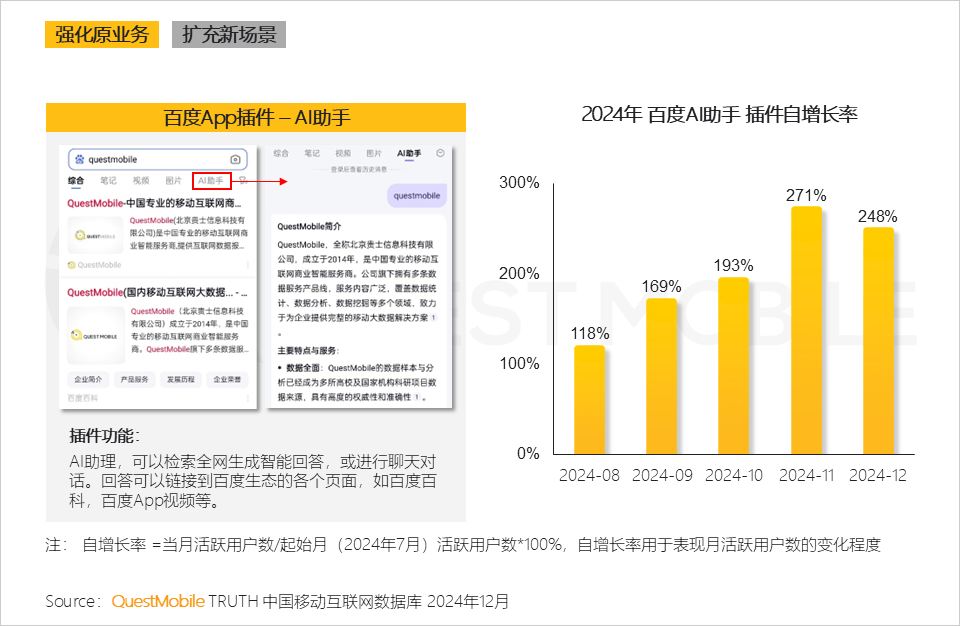

实际上,移动互联网厂商试图尽快在泛场景化的实用领域落地AI能力,例如淘宝的智能导购、淘宝问问,支付宝的金融助理、蚂小财,百度的智能搜索、百度AI助手,等等,与此前移动互联网发展初期时,互联网厂商迅速引入推进移动互联网技术扩散的模式非常相似,显然,其中蕴藏着诸多“明日之星”,也意味着“AI原生APP”想要冲击成熟且用户规模巨大的大厂APP,难度还很大。

而智能手机转变成“AI手机”,则已经成了各家必争之地,小米、OPPO、vivo、荣耀,除了推出智能助理,还在原生应用上“卷”了起来,在图像、视频、语音、文字等维度的处理上,逐步改变用户交互习惯。

相比手机厂商直接在系统层面嵌入AI应用,互联网大厂、科技企业,则在AI原生APP之外,多方发力智能硬件,例如百度在智能穿戴、教育终端、智能家居方面打造了耳机、眼镜、学习机、平板机器人等,科大讯飞同样在智能穿戴、教育终端和办公终端方面打造了会议耳机、学习机和办公本、智能录音笔,等等。

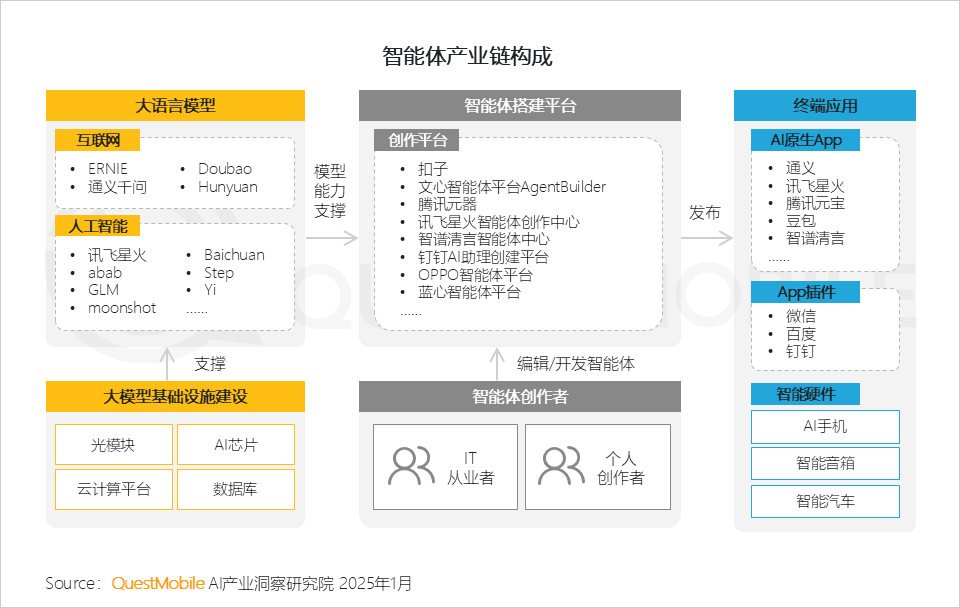

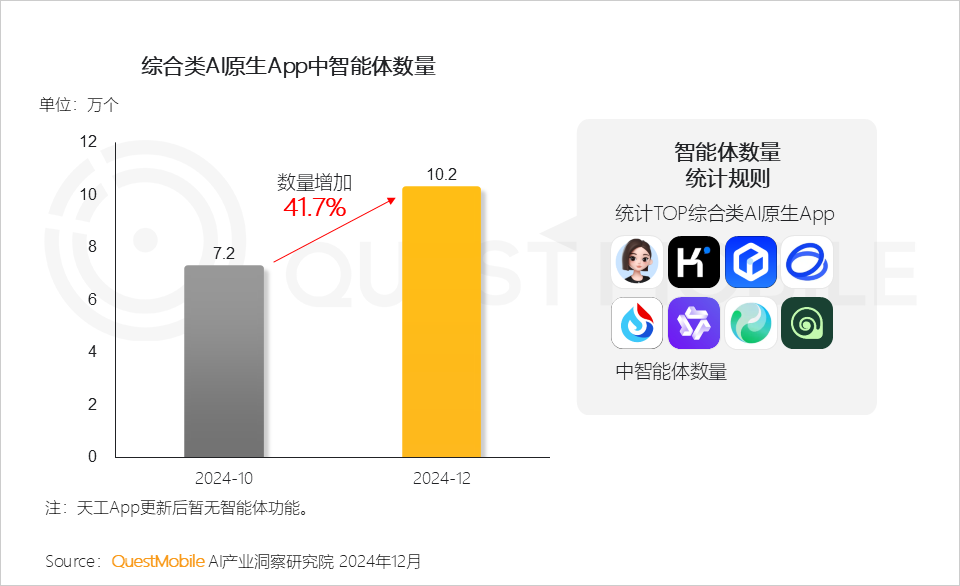

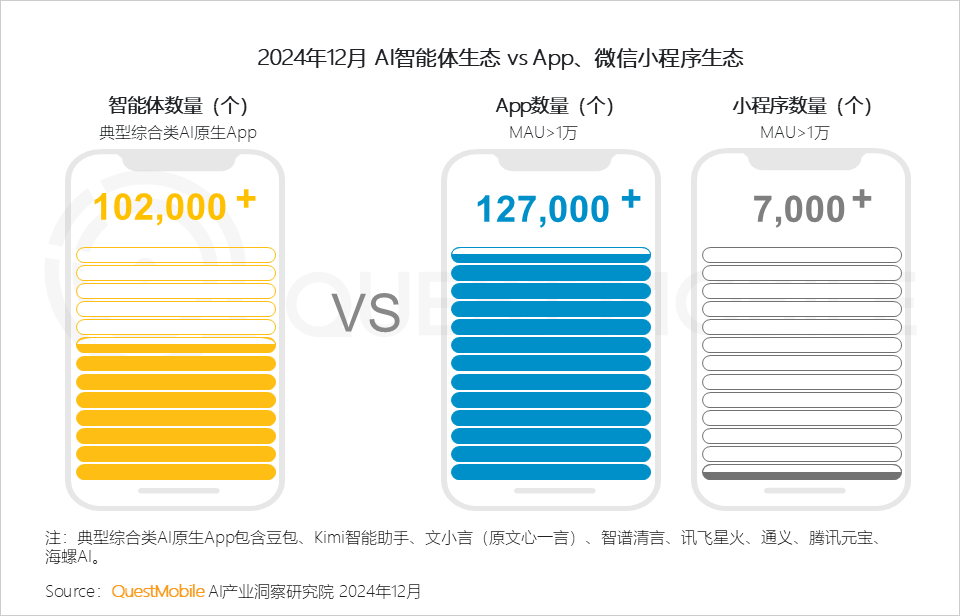

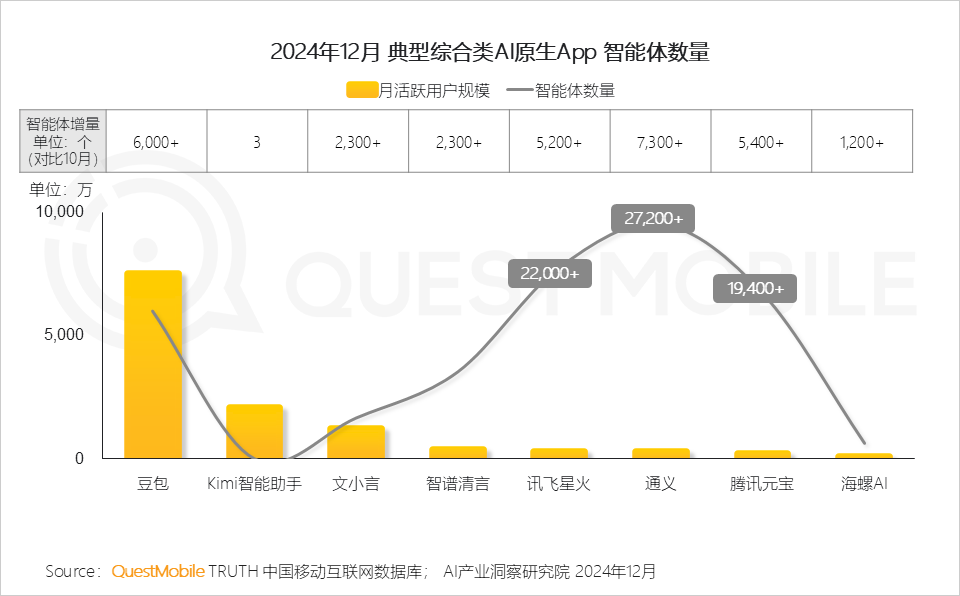

当然,最重要的“智能体”在2024年得到了长足的发展,从上游的大模型、基础设施,中游的智能体开发生态(平台及创作者),下游的AI落地应用,相对独立的产业链也已经形成,截止到2024年12月,头部综合类AI原生APP中的智能体数量已经超过102000个,相比10月份增长了41.7%!

这也让智能体数量一举超过了小程序数量(MAU大于1万,7000+),仅次于APP数量(MAU大于1万,127000+),而按照当前的发展速度,2025年,智能体的数量将迎来惊人爆发……

2024年AI风生水起,互联网企业多模态发展,六小虎各辟赛道

1、2024年可以用“无处不AI来形容”;技术的突破,让生成式AI从“能写会画”到“多才多艺”;端侧模型的问世,让AI硬件从云端到本地;推理模型的演进,让AI智能体有望从“助手”到“伙伴”

2、当下,AI的发展正处于“二进三”阶段,推理模型的演进以及AI智能体的普及是发展关键要素

3、凭借过往语料积累优势,互联网大厂在多模态领域全方位布局,通过直连现有云服务生态,颠覆过去内容生产习惯,从而实现更大商业价值

4、C端布局上,同样多应用全面铺开:抖音走出“1+N”模式,迅速打开各细分场景;百度两款综合类原生App,各有侧重

5、大模型初创“六小虎”代表则踏上了不同的技术路线及行业赛道,各有聚焦和深耕

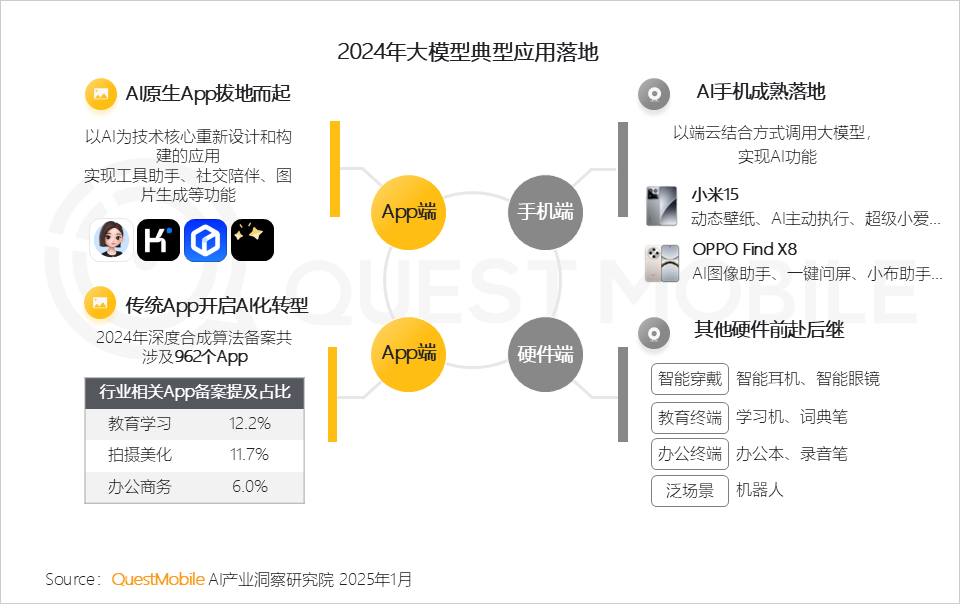

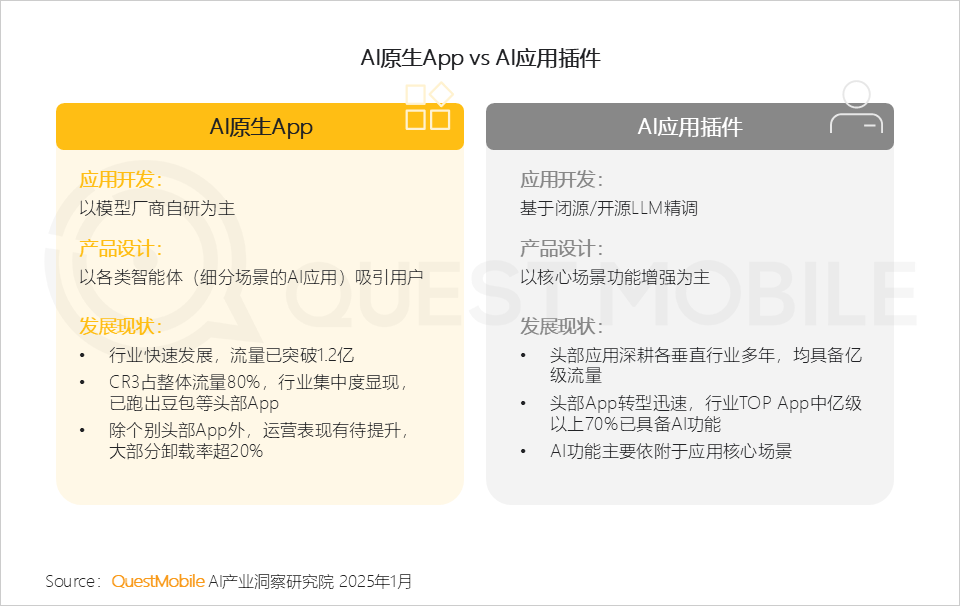

4种典型AI应用落地:原生App规模过亿,头部App转型正当时,硬件+AI软件成最优解

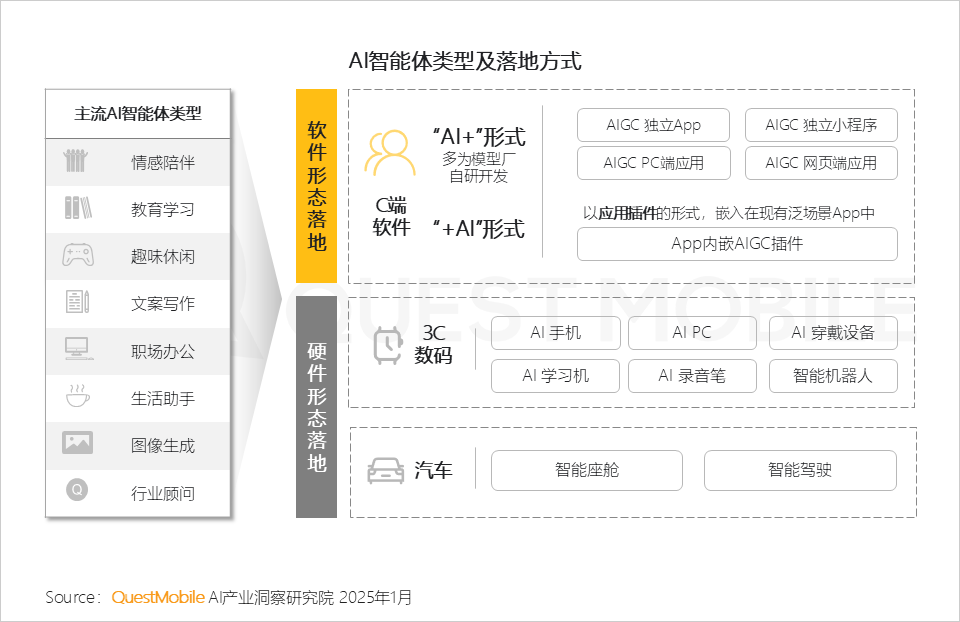

1、大模型在应用层的落地,大致可分为软件,包括原生App及App内插件,以及硬件(手机、穿戴设备、教育终端等)

2、AI原生App用户规模一路走高,11月破亿,12月达到1.2亿,全民AI指日可待

3、用户习惯在逐渐养成,使用粘性良性增长

QuestMobile数据显示,2024年12月,AI原生App整体月人均使用时长达133.0分钟,较1月增加53.4分钟;月人均使用次数从1月的26.1次增加至49.6次。

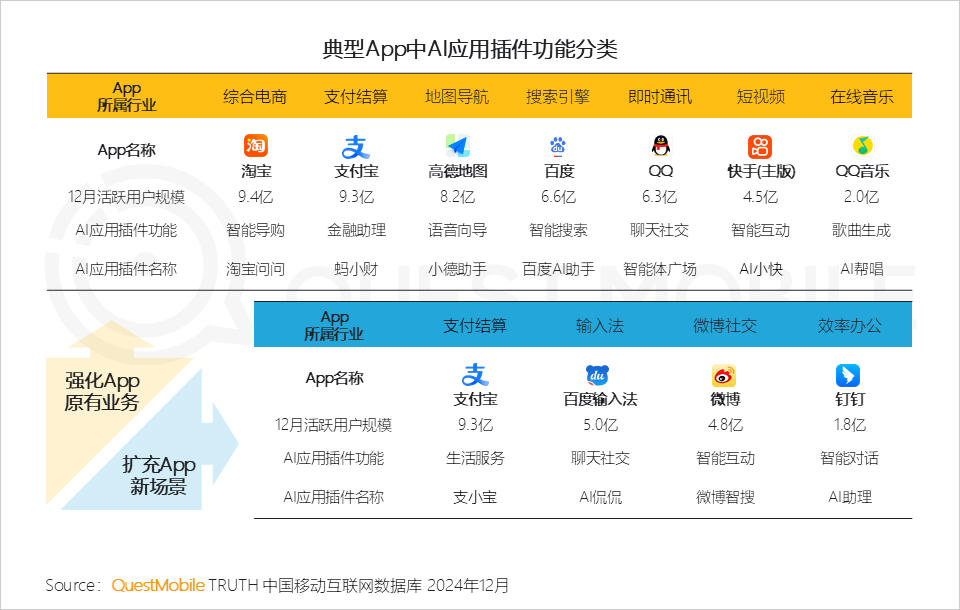

4、过往算法备案中,三分之一均涉及在App端的落地;其中,App内插件形态占大多数,这也意味AI时代,传统App的升级与重构是必然趋势

5、各行业App中,以工具类“走在最前面”,如教育学习、拍摄美化、办公商务类App;这与互联网移动端早期应用发展趋势一致

6、AI手机满足核心功能基础上,通过AI智能助手培养用户新的交互习惯

7、互联网大厂及科技公司“暗战”AI硬件赛道,主切市场成熟品类

8、大部分硬件都需要配合软件唤起AI功能,AI软件+硬件的深度结合是眼下行业“最优解”

综合类原生App面临卸载率问题 社交原生App需要提升用户沉浸度

1、当下AI原生App可以分为两类玩家,通过智能体模式一揽子解决用户需求的综合工具类,及聚焦在具体场景的垂类App

2、综合类原生App整体流量呈二八格局,豆包、Kimi、文小言三家包揽80%流量;其中豆包以7,523万规模遥遥领先

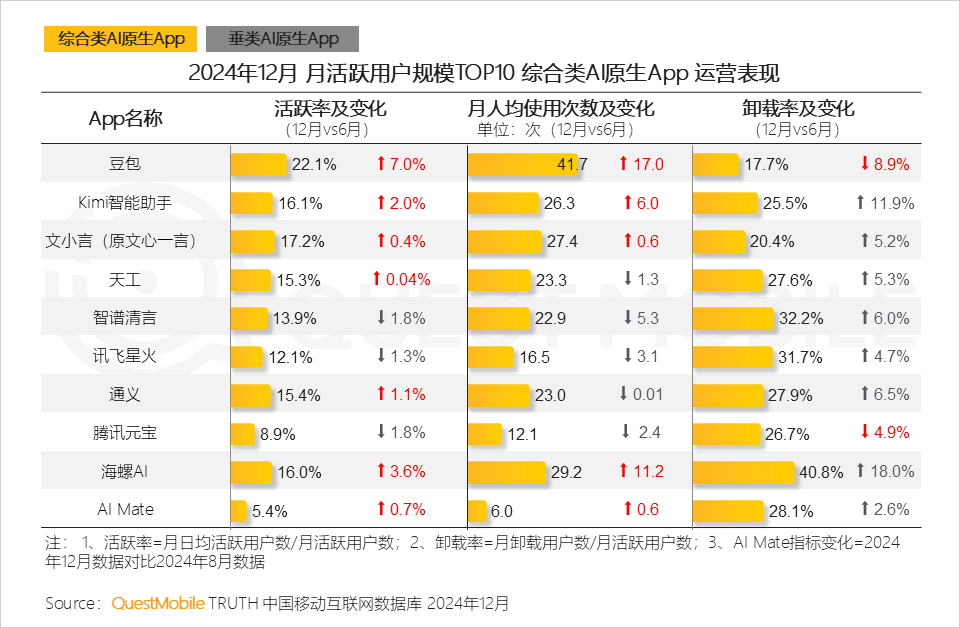

3、对比年中(6月)表现,豆包在运营上的提升也可圈可点,活跃率、用户粘性及卸载率方面均有改善

但需要注意的是,大部分App仍面临卸载率的“难题”,这也直接揭露了目前App内功能、体验设计与用户需求/期待不匹配的痛点,同时,也容易出现集中度过高的问题。

4、现阶段,绝大部分用户仅习惯使用1个综合类原生App;虽说综合类App功能多元,能解决大部分场景需求,但良性竞争才能更好推动行业发展

5、从具体数据来看,豆包、星野的全年累计使用次数占整体的50%;换句话说,一个综合类原生App,一个社交类原生App“夺走”一半用户注意力

6、就头部三家来看,伴随豆包流量的持续扩充,其对文小言、Kimi智能助手带来的影响不言而喻,尤其对Kimi用户可能存在的抢占

但有竞争也意味着更好的创新和突破,相信随着上游技术的精进,未来会有更多应用场景的拓展,行业格局并不会止步于此。

7、目前垂类原生App赛道还未出现千万量级应用;社交类代表星野、猫箱位居前二,光速写作(写作工具类)紧随其后

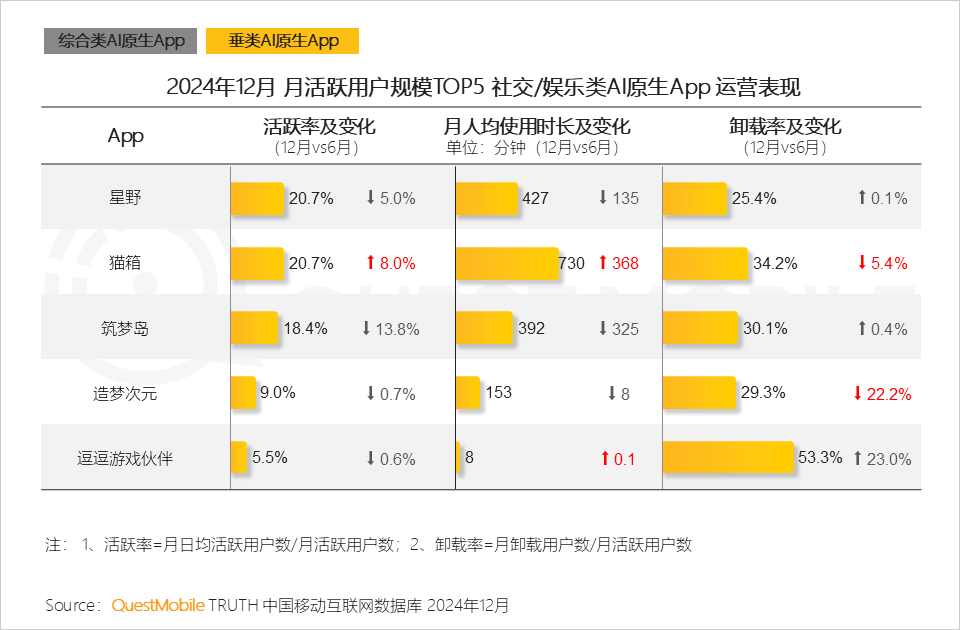

8、以社交赛道举例,猫箱下半年在运营上的一分耕耘,换来其在流量上的一份收获,且使用时长上已与同类竞品拉开明显差距

虽说星野流量TOP1, 但其运营指标较年中表现“逊色”;此外,筑梦岛的使用时长下降明显,也一定程度上影响了其活跃率问题;社交原生App尤其需要在用户沉浸、探索、满足三方面下功夫,才能真正成为用户“情感陪伴伙伴”。

9、聚焦社交赛道TOP3玩家,猫箱的强势“崛起”或对星野构成威胁;而与猫箱年龄代际相仿的筑梦岛则需要对用户粘性问题引起重视

10、三大玩家均以女性占多数,是因为产品契合了受众“捏人”—自定义理想型异性的需求;猫箱、筑梦岛的主要用户以35岁以下为主,星野在36-40岁群体更具优势

AI注力新、老场景共同改写传统App基因

1、AI的到来,每个App都难以“置身事外”, 头部App反应更为迅速;QuestMobile数据显示,规模在亿级以上的App中有70%正在“转型路上”

2、虽然实用类工具AI转型更快,但结合流量来看,泛场景类App,尤其社交、视频、金融、生活等具备更大发展潜力

3、现阶段,AI插件主要以赋能核心业务/场景为主;此外,部分头部企业,尝试拓展新的业务场景

4、应对AI技术带来的冲击,百度适时推出旗下AI搜索插件,为用户提供内容详实的传统搜索与高效精准的AI搜索多种选择

5、支付宝推出AI金融助理插件—蚂小财,可以提供专业的投资理财咨询建议;插件月活突破七千万用户

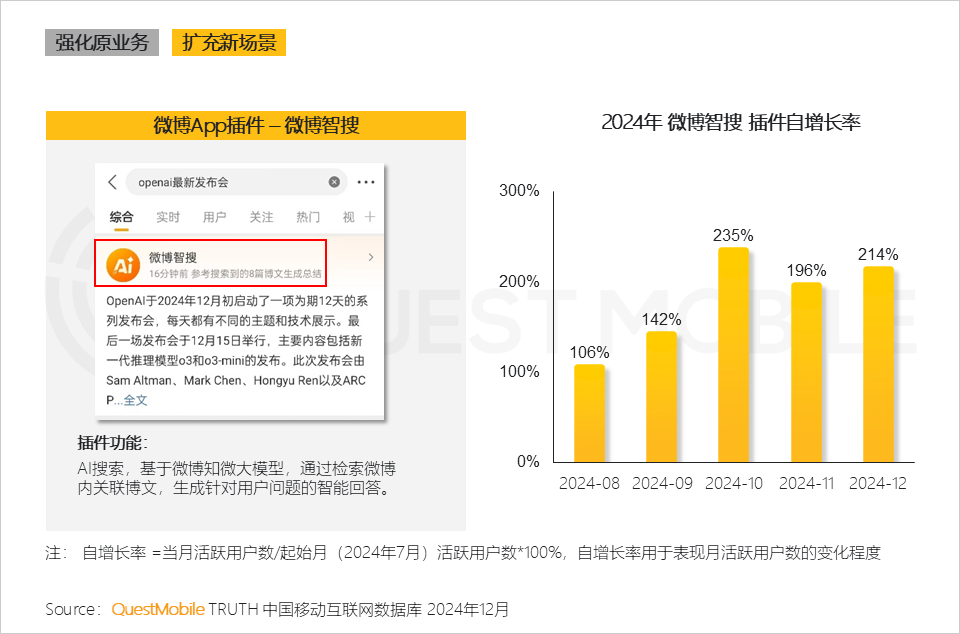

6、微博通过引入AI评论机器人提升社区活跃度,吸引用户多轮互动,提升互动频次

7、微博试水新领域,通过整合站内博文内容,满足用户一站式信息获取的需求

8、AI原生应用与App内插件各有优势,而选择适宜的场景、打造优质的用户体验才是制胜关键

9、轻量级App受AI原生App的冲击可能更大,但成熟且具备一定规模的传统App,过往积累的行业沉淀则会成为决定客户体验和价值的“筹码”

AI智能体形成独立产业链 2025年将是智能体应用元年

1、无论何种载体的应用,本质上都是用户与AI智能体间发生的交互

2、目前八大典型场景已完成软、硬件不同载体的全域落地;同一场景下智能体存在多种载体是普遍现象

3、经过一年的时间,智能体本身也已形成相对独立的产业链:上游包括大模型及基础设施,中游为智能体开发生态(平台及创作者),下游则是各种AI落地应用

4、智能体的“低门槛”生产特性使其如“雨后春笋般”快速落地;截至2024年12月,头部综合类原生App中已集合超10万体量智能体,较10月增加41.7%

5、当下智能体数量已超过小程序,且“逼近”传统App,或成为未来最新流量分发单元

6、但智能体数量并无法代表App流量,真正被用起来的爆款智能体,才能更好带动流量发展

QuestMobile数据显示,通义、讯飞、腾讯元宝占智能体数量top3,但是流量均不足500万;相较而言,豆包在智能体数量和流量发展上并驾齐驱,更加均衡。

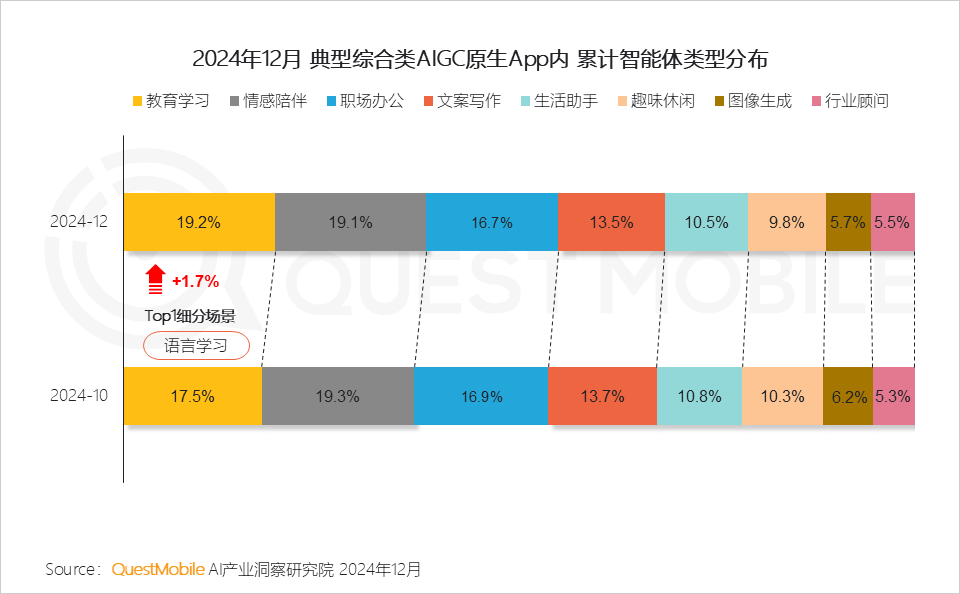

7、教育学习、情感陪伴、职场办公是TOP3场景,且较上半年保持一致;其中教育学习类智能体持续增长,主要由语言学习细分场景拉动;生活助手是下半年各家主力开拓场景

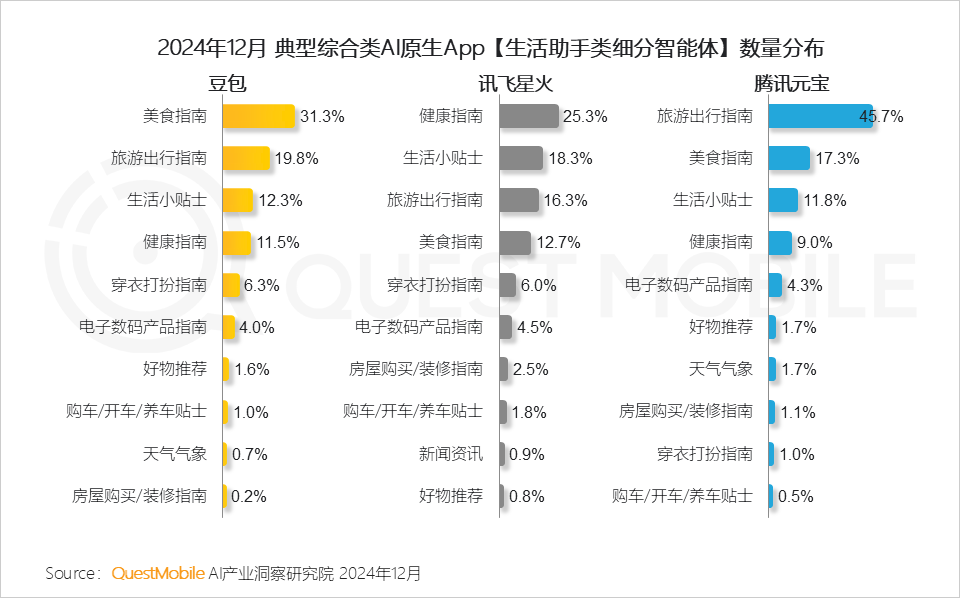

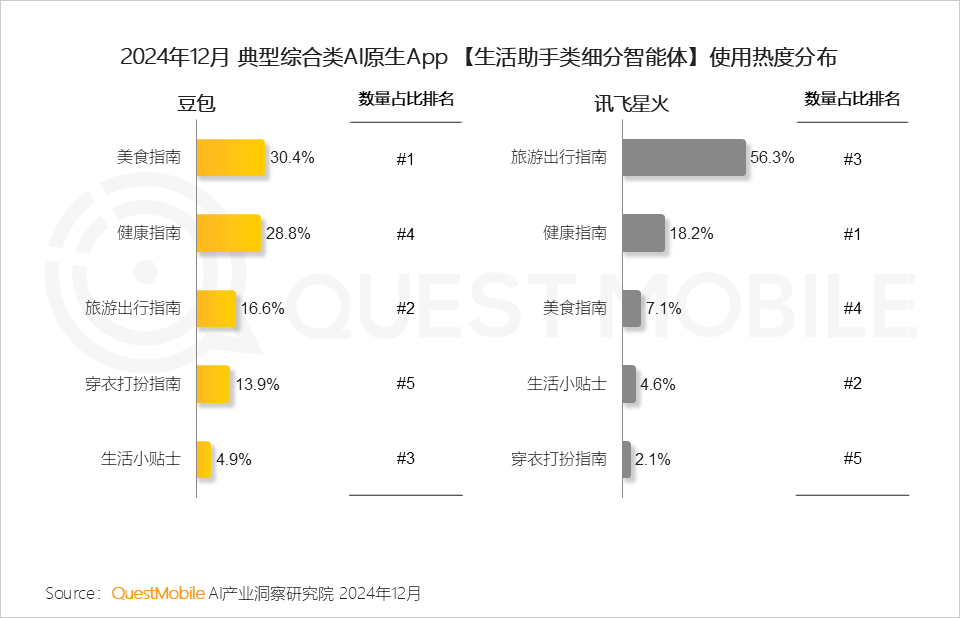

8、生活助手智能体已基本涵盖用户生活点滴,美食、旅行、生活小贴士是各家共同聚焦方向;不同企业”底色“影响,场景略有差异

QuestMobile数据显示,豆包-美食指南类智能体占比31.3%,讯飞星火-健康指南类占比25.3%,腾讯元宝-旅游出行指南占比45.7%。

9、使用热度上,豆包的“均衡发展“离不开良性的运营积累;讯飞星火用户高度偏好旅游出行智能体,数量占比最高的健康指南则位居次席

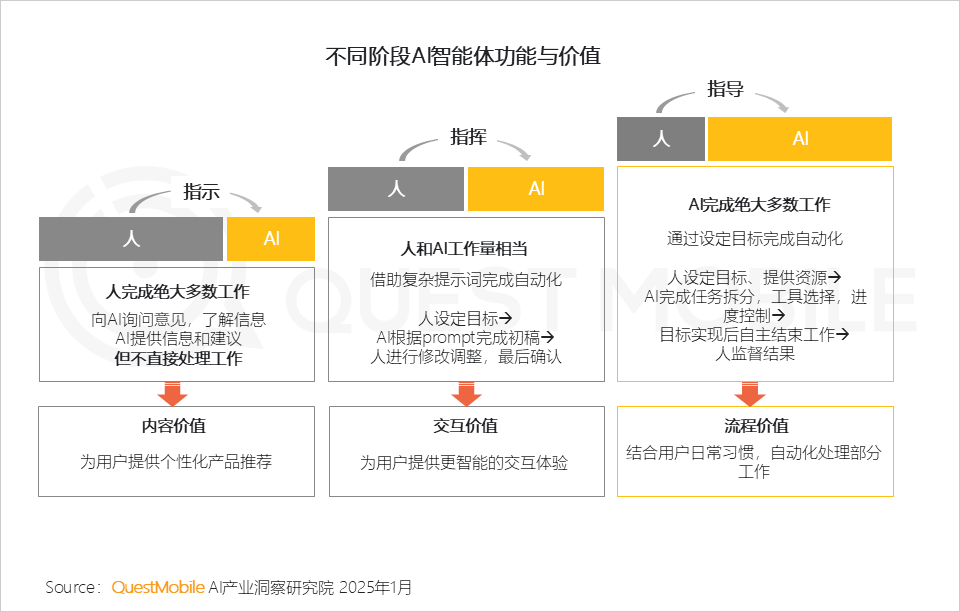

10、伴随智能体技术的持续发展与完善,智能体正在逐步实现人工智能技术的核心价值,为用户提供交互及流程价值

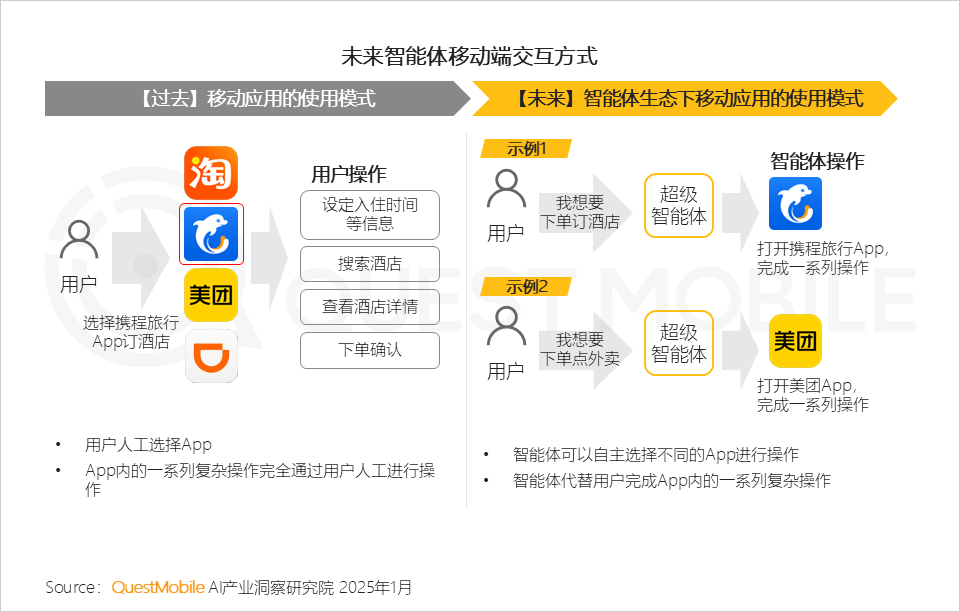

11、未来智能体将成为人类的重要帮手,替代人类完成绝大多数工作;以手机端为例,目前各家终端厂商推出的“超级智能体”已经初步具备跨多应用,多步复杂操作的能力

12、硬件厂商积极推动智能体与更多智能设备、智能汽车的结合,为AI时代的智能应用开启新的篇章

13、智能体已初步实现商业化落地,主要分为直接收费及为其他品牌引流两种模式;得益于高适配性,未来智能体的引流能力存在较大的增长潜力

2024年AI原生APP用户价值榜

1、2024年AI原生APP用户规模TOP榜

2、2024年AI原生APP用户规模飙升TOP榜

3、2024年AI原生APP使用时长TOP榜