撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

从2008年北京奥运会到2010年上海世博会,从2016年里约奥运会到2019年国庆阅兵庆典,从2019—2022年央视春晚到2022年卡塔尔世界杯,从2023年杭州亚运会到2024年巴黎奥运会等国内外重大活动,其背后都离不开诺瓦星云的视频显控技术。

2024年多次卡着证券市场规则边沿极限操作的诺瓦星云,上市后股价冲至276.01元/股的高位。种种光环加持的诺瓦星云,却因上市不到一年两次分红深陷各种质疑;国内LED市场规模有限,营收和利润增速有所下滑;国内Micro LED工艺制成和性价比不足,内部加班文化重带来的员工不满增加。多重问题的存在,让诺瓦星云能否重拾高增长仍面临不少考验。

图源:雪球

一、国内LED市场规模有限

诺瓦星云主要产品包括LED显示控制系统、视频处理系统和基于云的信息发布与管理系统三大类。简单来说就是,诺瓦星云为LED厂家做配套服务。因这些产品为产业链上的中游产品,单独出货受限,其多和LED厂家进行绑定。

诺瓦星云的销售模式为厂家直销和经销商模式,他们的经销商和家电经销商类似,有明确的销售任务和打款任务,厂家和经销商日常也要维护好和LED厂家的客情。某LED厂家负责人张明(化名)对DoNews说道。

张明继续对我们说道,虽然业内有如卡莱特、淳中科技等上市企业,但诺瓦星云在业内的市场份额较大,LED厂家重要项目出货时或多或少都会用到他们的产品。尤其是2024年国内有城市规定,即使户外大屏不联网但也必须提供信息安全等级证书,让资质不足的部分中小LED厂家对诺瓦星云依赖有所提高。

如张明所言,2023年诺瓦星云、淳中科技、小鸟股份、卡莱特视频设备厂商收入分别为12.75亿元、3.5亿元、3.1亿元、2.7亿元。诺瓦星云断层式领先其他厂商。

张明表示,诺瓦星云虽然市场份额较大,但全球LED显示屏市场规模有限。且和面向TOC端的消费电子不同的是,LED厂家出货客户主要包括TOB端和TOG端。

从国内市场来看,2024年上半年在如《推动文化和旅游领域设备更新实施方案》《交通运输部关于加快智慧港口和智慧航道建设的意见》等利好政策刺激下,LED厂家出货量有明显增长。

但进入到下半年,随着降本增效成为TOB端共识和部分外资企业撤出国内市场,TOG端多职能部门预算吃紧、中铁某局转型农业和多地喊停高铁和地铁项目意味着国内大基建时代落幕,这让LED显示屏出货量呈现波动。

另外商场作为户外大屏的重要客户之一,但目前商场的情况不容乐观。有消息称,今年团队收购的北京倒闭餐饮店中商场店暴增300%,且同商场内若有一家餐饮店开始撤店,后续撤店率将达到20%~30%。若一个商场人流量开始走下坡,在其他商场带来的强分流下,想要实现反弹并非易事。

LED显示屏供需失衡,行业内卷严重且深陷价格战的泥潭中。Trend Force集邦咨询研究经理余彬在接受媒体采访时表示,从终端数据看,2024全球LED显示屏市场规模预计约达75亿美元,预计仅同比增长2.8%。

另结合2024年Q3单季度多家LED相关企业财报来看,均呈现出营收和利润双双下跌的情况。诺瓦星云营收和净利润分别同比下滑0.76%和25.56%。

图源:基于公开信息整理 DoNews制图

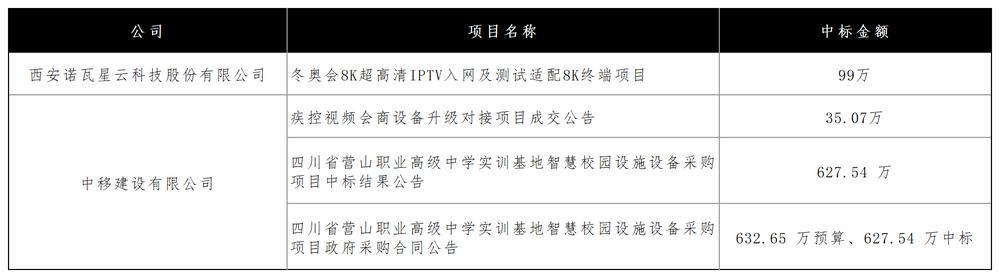

有限的市场规模下,落实到单个项目金额更是差距较大。如当年诺瓦星云拿下的冬奥会项目标的金额为99万元,中移建设和诺瓦星云相关的标的项目金额从几十万到几百元不等。换言之,诺瓦星云若想带动营收增长,需在LED显示屏存量市场拿下更多标的项目。

图源:招标雷达

图源:招标雷达

与之而来的问题是,诺瓦星云的研发更多是为显示屏厂家调控设备、排查故障、解决问题。但不同客户LED显示屏安装、使用的需求存在较大差异。如户外大屏安装调试多在白天,新能源汽车和手机厂商发布会多集中在晚上。

若放到全球市场,国内市场和海外市场还存在时差问题。客户需求带来的差异和大量项目同时跟进,让诺瓦星云内部加班文化较重。

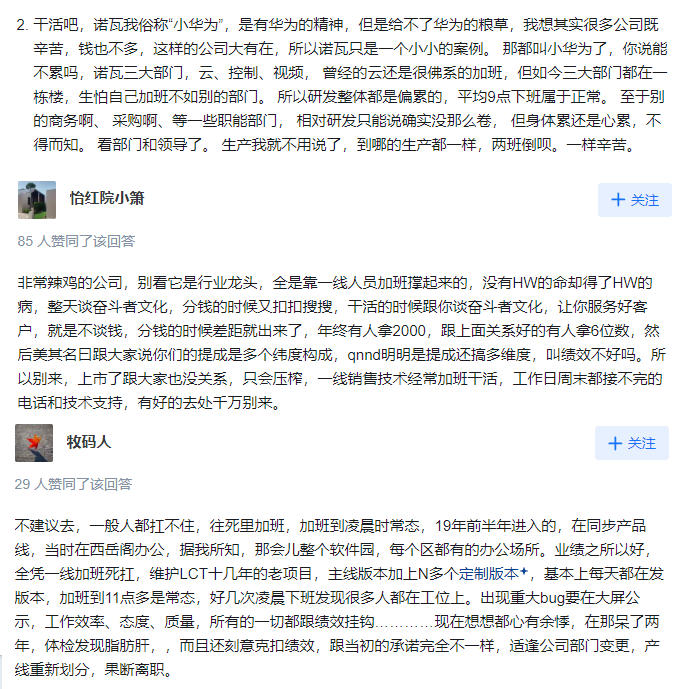

在知乎上,一篇名为“诺瓦星云怎么样”的帖子中,不少诺瓦星云离职员工称其内部技术研发岗工作强度较大、加班文化和内卷文化严重、高强度加班和薪资不匹配等问题。甚至不少从诺瓦星云出来的员工对未来工作要求就是不加班,戏称这种情况为“诺瓦后遗症”或者“思想钢印”。

图源:知乎

高强度加班给诺瓦星云的发展带来诸多问题,一方面,知乎上有诺瓦星云离职员工称,因老技术工程师离职导致诺瓦星云内部技术能力参差不齐,服务海外客户质量下滑。叠加友商技术快速跟进和给到客户价格优惠,这让诺瓦星云海外市场份额受到影响。

图源:知乎

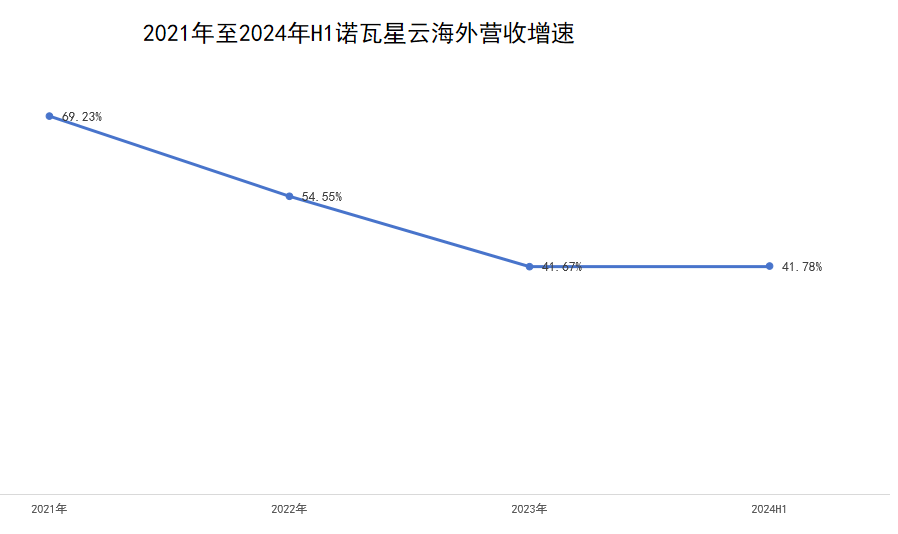

网友的吐槽并非不是没有道理,即使在大流行的2021年和2022年,诺瓦星云境外收入仍保持50%以上增速,但2023年和2024年上半年其境外收入已出现明显放缓。

图源:基于诺瓦星云财报整理

另一方面,诺瓦星云加班文化表面上增加工作时长,可能短期提高项目交付速度。但长期来看,高强度加班很容易对员工身体健康、心理健康、职业成长带来问题,不断流失的员工或对其技术积累、团队持续性和战斗力均构成不利影响。

正如《基业长青》书中所述,企业的长久成功离不开高效的团队和核心人才。伟大的公司注重培养适合企业文化和使命的人,而不仅仅是追求短期利益。人才和文化建设是企业可持续竞争力的关键。

换言之,在营收增长和员工利益的保护上,诺瓦星云恐怕还需持续摸索,才能留住更多优秀工程师。否则,很容易对其未来竞争力构成不利影响。尤其是在海外市场其面临着Barco的强竞争,Barco的优势在于在医疗、影院、企业和控制室等高端市场保持主导地位,广泛的国际市场和强大的客户信任。

二、商业化不等于规模化

意识到全球LED市场规模有限的诺瓦星云,近些年来持续布局MLED(Mini LED和Micro LED的简称)市场。如诺瓦星云自研推出MLED显示专用控制芯片ASIC、MLED高速接口芯片等核心部件,融合多年的算法积累,解决传统MLED显示模组中布线密集、空间不足、EMI辐射干扰、维护复杂等多项行业难题。

但在张明看来,目前MLED市场仍处在起步阶段。除MLED工艺制程尚不成熟外,如Micro LED技术涉及将微米级的LED芯片精确排列和绑定到基板上,需如巨量转移技术等高精度的制造技术,但工艺成熟度较低带来的良率不高。

在实际生产中,Micro LED的生产流程包括晶圆制造、巨量转移、调试校准等多个环节,每个环节的精度要求极高。若想实现Micro LED大规模制造需要新型设备和高性能材料,但这些设备和材料的开发和优化还处于初期阶段。

更大的问题则是,MLED的商业化并不等同于规模化。即使MLED相较LED具有高分辨率、低功耗、高集成、高稳定性等优势,但2025年TOG端和TOB端会更加卡预算,若Micro LED没有强大的性价比优势,想要说服客户为这些优势买单恐并不太现实。换言之,LED厂家从技术突破到良品率提高,从价格下探到满足大量客户对性价比的要求,行业恐怕还有很长的路要摸索。

和张明有着相似观点的也有某家线下广告负责人刘航(化名),刘航表示,商场大屏+裸眼3D+客户视频看起来是很酷,也能带来较高的传播效果。但今年线下单场活动一两万的预算也是广告公司眼中的大客户,很多客户都是把预算投入短剧、直播间,追求品效合一。商场裸眼3D相对较高的预算,你又要如何说服更多客户买单呢?

如刘航所言,App Growing数据显示,袋鼠妈妈、创维、隆力奇、韩束等品牌方在巨量引擎的投入占比均在98%以上。

不仅仅是Micro LED,MINI LED同样面临上述问题。虽然不少LED厂家的MIMI LED产品已陆续上车理想、林肯、仰望、蔚来、小米、极氪等多家车企。但Mini LED背光上车的挑战主要来自车企与供应链之间的信任度,其中包括技术的成熟、成本优化及品牌产品的认可度。《2024年Mini LED背光与车用调研白皮书》数据显示,Mini LED车载屏预计渗透率仅有0.5%。

图源:基于公开信息整理 DoNews制图

Future Source咨询显示,目前全球MLED渗透率大约为5%,预计到2027年将提升至10%。这意味着虽然MLED是下一大显示屏方案,但短期内若想给诺瓦星云带来极高的营收增长,恐怕仍有诸多难题需要攻克。

三、分红引发市场质疑

在知乎上诺瓦星云离职员工吐槽高强度加班和薪资不匹配时,上市不到一年的诺瓦星云却因两次分红,深陷质疑中。

今年4月,诺瓦星云计划向全体股东每10股派发现金股利97元(含税),合计派发现金股利4.98亿元(含税),同时以资本公积金向全体股东每10股转增8股,合计转增4108.8万股。

今年12月,诺瓦星云前三季度权益分派方案为:以2024年9月30日总股本为基数,向全体股东每10股派发现金人民币2.10元(含税),合计派发现金红利1941.41万元(含税)。

首次分红的争议在于,诺瓦星云IPO累计募资16.29亿元,比原计划募资超募5.44亿元,但结合诺瓦星云2023年财报来看:一方面其货币资金仅有5.3亿元,相当于诺瓦星云首次分红预案几乎将账上的钱全部分了。

另一方面,截至2023年末,诺瓦星云董事长&总经理袁胜春和董事&副总经理宗靖国分别直接持股30.77%和20.39%,合计持股50.72%,二者为一致行动人。这意味着诺瓦星云首次近5亿元的现金分红中,近半数落入袁胜春和宗靖国口袋中。

但上市两个月分红意味着散户持股时间不到一年需按规定缴纳所得税,叠加公司流通股实际占比仅有15%,市场质疑诺瓦星云分红到底是为股民谋福利还是大股东高额套现,对其上市意图充满质疑。

另据诺瓦星云公告显示,超募5.44亿元的资金中将使用1.25亿元归还银行贷款,占超募资金总额的比例为29.78%。超募资金可用于永久补充流动资金和归还银行借款,但每十二个月内累计金额不得超过超募资金总额的30%。换言之,诺瓦星云卡着政策边缘极限操作。

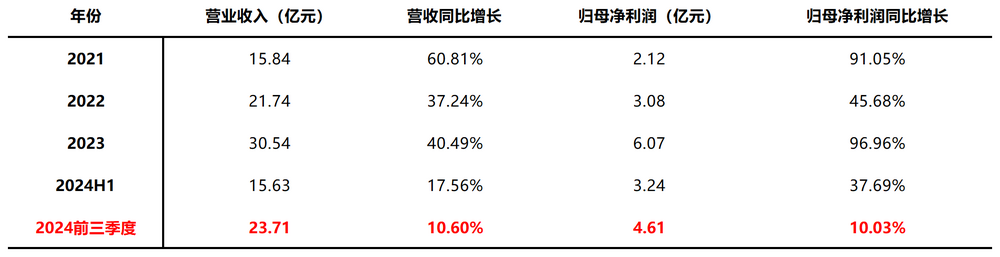

二次分红的争议在于,2024年Q3诺瓦星云营收和归母净利润增速分别为10.6%和10.3%,均创下2021年以来最低增速。业绩失速的诺瓦星云仍在分红,多少有些让市场费解。

图源:基于诺瓦星云财报整理 DoNews制图

另一方面,处在LED中游的诺瓦星云,既需持续投入研发费用才能保证产品竞争力,又需持续投入销售费用才能带动出货量增长。那么诺瓦星云分红又是否会对其研发投入构成影响,这引发不少投资者的担忧。

两次分红争议的集中点集中在于,通常来说科技型企业为应对行业变化需不断加大研发费用投入,才能确保其在行业的竞争力。

诺瓦星云招股书中也提到,未来若公司不能在产品、研发、销售等方面继续保持其市场竞争力和行业地位,公司将面临行业竞争加剧导致市场份额下降的风险。但现如今却频频分红,这是否会对其竞争力构成影响呢?

结语:

虽说截至2024年9月末的货币资金为9.79亿元,资本面尚且充足。但其若想要在MLED时代继续叱咤风云,内部加班文化较重带来的员工波动、高分红方案与经营能力、财务状况的匹配度、如何不断满足下游客户需求等问题,均需诺瓦星云不断解决。