撰文|H.H

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

作为仅次于农夫山泉的“行业老二”,华润饮料总算要上市了。

继4月22日向港交所提交上市申请开始,国庆节前夕华润饮料正式通过港交所聆讯,朝着上市目标又进了一步。

据灼识咨询报告,华润饮料是国内最早开始进行专业化生产包装饮用水的企业之一,从1984年到现在经过长达40年的发展,目前华润饮料已经成为国内最大饮用纯净水企业和第二大包装饮用水企业。

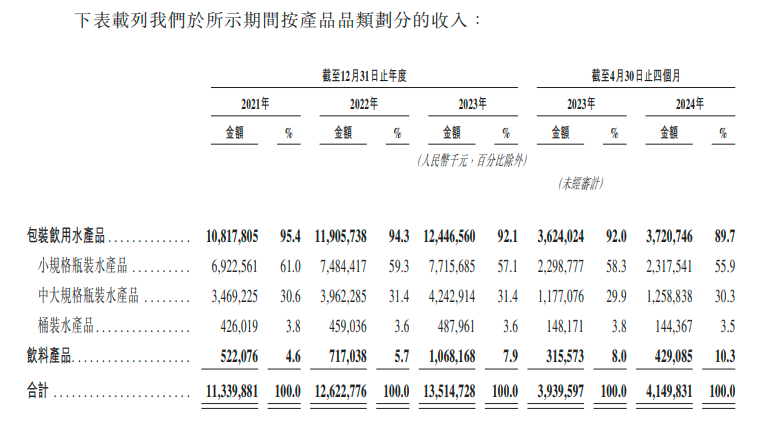

招股书显示,2023年华润饮料总营收135.15亿,其中包装水产品营收124.47亿,怡宝纯净水更是拿下了395亿的零售额,是华润饮料业绩增长的核心支柱。

作为对比,农夫山泉2023年总营收426.67亿,包装水产品营收202.62亿,占比不足五成。正是由于对包装水产品的过度依赖,华润饮料的净利率表现远低于农夫山泉,2023年华润饮料净利率为9.9%,而农夫山泉则高达28.31%。

为此,华润饮料的应对策略是将上市所募集到的资金用于优化产能和增强产品研发能力。只不过前有行业一哥农夫山泉的压制,后有娃哈哈、元气森林等新老选手的步步紧逼,华润饮料成功上市就能在短时间内改变现状吗?

冲刺“瓶装水第二股”

随着怡宝母公司华润饮料近期通过港交所聆讯,包装饮用水赛道的竞争将进入全新阶段。

招股书显示,华润饮料在2021~2023年营收分别为113.4亿、126.23亿和135.15亿,净利润分别为8.58亿、9.89亿和13.31亿。无论营收还是净利润,均处在稳定增长通道,净利润年复合增长率高达24.6%。

图源:华润饮料招股书

细分到不同地区,2023年华润饮料在南部、东部和西南地区分别实现营收43.92亿、40.06亿和18.98亿,南部地区为总体营收贡献了一半以上。

从销售渠道来看,华润饮料主要以经销模式为主,过去三年经销渠道所带来的收入在总营收中的占比基本维持在85%~90%之间。时至今日,华润饮料在全国范围内合作的经销商已经超过1000家,累计覆盖超过200万个零售网点。

据灼识咨询数据,以2023年零售额来进行计算,怡宝品牌饮用纯净水零售额395亿,市场份额32.7%,仅2023年怡宝“小绿瓶”就卖出了146瓶;同时在包装饮用水市场华润饮料占据了18.4%的市场份额,是第二大包装饮用水企业,仅次于农夫山泉。

图源:怡宝官方微博

虽然在包装饮用水规模上长期被农夫山泉所压制,但怡宝显然不甘心只做“千年老二”。

华润饮料官方表示,“此次上市预计募集5~10亿美元资金,主要用来战略扩张和优化产能、提升渠道效率、增强产品研发能力和数字化升级等多个方面”。

华润饮料能够有如今的辉煌,以至于很多人都忘了这个老品牌曾经波折的命运。公开资料显示,1984年华润饮料前身蛇口龙环成立,最初卖的并不是纯净水,而是一款来自贵州的特产“刺梨汁”。

由于市场反馈较为平淡,直到1990年蛇口龙环从香港引入了包装水,成为国内最早进行专业化包装饮用水生产的企业之一,中途还被万科短暂的接手过几年。直到1996年华润集团接手,并在1999年收购剩下的32.75%股权,背靠大树的怡宝也正式拉开了快速扩张步伐。

2007年怡宝销量突破100万吨,2008年被列入华润集团一级利润中心序列,2015年营收突破100亿,市场占有率进一步提升至17.1%,超越农夫山泉成为全国第一饮用水品牌。

至此,华润饮料形成了包括怡宝、至本清润、假日系列等13个子品牌,产品覆盖包装饮用水、果汁饮料、茶饮料、咖啡饮料等,总计56个SKU。

只不过此次冲击“瓶装水第二股”,市场对于华润饮料60亿美元的高估值仍然有着不小的争议。核心原因在于华润营收高度依赖包装水产品,饮料业务在总营收中的占比只有7.9%。

难以摆脱的单品依赖症

华润饮料对怡宝的依赖,有目共睹。甚至可以说除怡宝外,华润饮料旗下56个SKU到目前都没有真正破圈的单品。

招股书显示,2023年华润饮料累计卖出了146亿瓶怡宝水产品,仅单一产品年零售额就超过了300亿,32.7%的市场份额更是超过排名第二至第五企业之和。同时2023年华润饮料包装饮用水产品营收为124.47亿元,在总营收中的占比高达92.1%,其他饮料产品不足8%。

具体来看,尽管旗下5个子品牌“至本清润”、“蜜水系列”、“假日系列”、“火咖”、“午后奶茶”的零售额均超过1亿元,只是累计10亿元的饮料收入远不及怡宝的零头。

反观自己的最大竞争对手农夫山泉,2021~2023年间,农夫山泉包装水营收分别为170.58亿、182.63亿和202.62亿,在总营收中的占比为57.4%、54.9%和47.5%,包装水占比甚至还在逐年下降。尤其是旗下的东方树叶、茶π、水溶C100等产品,逐渐成长为爆款,东方树叶更是有望在2026年成为农夫山泉的又一200亿大单品。

图源:农夫山泉官方微博

包装饮用水对总营收的贡献度高低,直接决定了二者的净利率表现。

同样对比过去三年的数据,华润饮料净利率分别为7.6%、7.8%和9.9%,同一时期农夫山泉的净利率则高达24.12%、25.56%和28.31%。从这个角度来看,卖饮料的盈利水平显然要远高于包装饮用水。

华润饮料并非没有意识到产品结构过于单一的问题,早在2011年集团内部就在重点发展饮料业务,包括和日本饮料制造商麒麟控股合作推出午后奶茶、火咖等饮料产品。2018年又推出了蜜水柠檬和小主菌乳味饮料,2020和2021年陆续推出新魔力运动饮料、假日系列果汁饮料等,只是这些新品均未在消费者心中形成太多认知。

时至今日,提起农夫山泉可以想到东方树叶、娃哈哈有AD钙奶、康师傅有冰红茶、元气森林有气泡水,但要提到怡宝似乎没有多少人能够说出旗下的饮料产品代表作。

在业内人士看来,饮料市场的竞争和包装饮用水市场之间存在较大差异。

华润饮料虽然推出新品后也在疯狂营销,2023年30.24%的销售费用率比农夫山泉21.8%还要高出一截,但由于产品端动作较慢且未能更好地迎合消费端的需求,最终导致饮料业务全面落后的局面。

对大单品的过度依赖使得自身净利率远远落后于同行,“大象难转身”又导致在新品的拓展之路上发展不顺。对华润饮料来说,急需缓解眼下的经营困境,这也是为什么计划将上市募集的资金用于扩产能、扩渠道、增强研发等方面。

上市能缓解华润饮料的经营之困吗?

上市只是手段,绝非华润饮料的最终目的。早在2022年5月,华润饮料就曾被传出将在香港上市的消息,和此次正式上市一样,募集资金主要用于增强公司的核心竞争力。

一方面通过扩充产能、优化供应链效率来提升市场份额和盈利水平,另一方面通过销售渠道的整体扩张来提升渠道效率。

事实上,在包装饮用水行业普遍存在着“500公里运输半径”的现状,也就是说一旦水源生产地距离销售目的地超过500公里,运输成本就会在很大程度上侵蚀利润。对此,华润饮料的策略是积极布局薄弱区域的产能建设。

据招股书显示,截止到目前华润饮料已经布局了吉林长白山、湖北丹江口等多个水源地,全国拥有12个自有工厂、3个在建工厂和34家代工合作伙伴,预计在2026和2027年还会继续扩大自有产能建设。2023年,华润饮料旗下的包装饮用水业务已经在广东、湖南等六大省份取得了最高的市场份额。

只是不管扩产能还是增渠道,归根结底要靠产品来说话。和农夫山泉一样,华润饮料也必须依赖包装饮用水和饮料业务“两条腿”走路。

先来看包装饮用水市场,据灼识咨询报告,2023年我国包装饮用水零售规模已经达到了2150亿,预计到2028年将会达到3143亿。在这之中饮用纯净水又是最大的细分市场,预计将会从2023年的1206亿增长到2028年的1798亿。

广阔的增长前景,自然会吸引众多竞争对手涌入。例如怡宝所牢牢把持的饮用纯净水市场,农夫山泉已经迅速切入。

就在今年4月,农夫山泉正式推出绿瓶包装的饮用纯净水,线下渠道零售价格每瓶2元。在抖音等线上渠道,农夫山泉纯净水的售价最低9.9元就可以买到12瓶,换算下来单瓶售价仅需0.82元,今年618当天农夫山泉纯净水产品直接冲到了京东水饮新品排行榜第一。

农夫山泉的强势介入,以至于连娃哈哈等巨头都纷纷推出了优惠促销活动,反而怡宝没有太大的动静。

再来看饮料赛道,为了优化业务结构,华润饮料制定了以怡宝为中心拓展多品类饮料矩阵的策略,“至本清润”菊花茶算是小有名气的子品牌之一。

招股书中,华润饮料提到至本清润上市于2021年8月,2023年总销量突破1000万标箱,销售额达7.56亿元,在菊花茶饮料这一细分市场以38.5%的份额排名第一。

对于打造新品,华润饮料的策略是从大众化里寻求差异化。差异化自然离不开在产品研发方面的创新,这便是华润饮料在招股书中提到,募集资金将有部分用于增强产品研发能力。

不过和包装饮用水赛道类似,饮料市场的竞争同样白热化。

除了老对手如农夫山泉们,元气森林等后起之秀也在不断创新产品。上市成功或许能帮助华润饮料募得资金,但究竟能否抢占更多的市场份额,恐怕还是要看后续产品在市场中的受欢迎度究竟如何?