撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

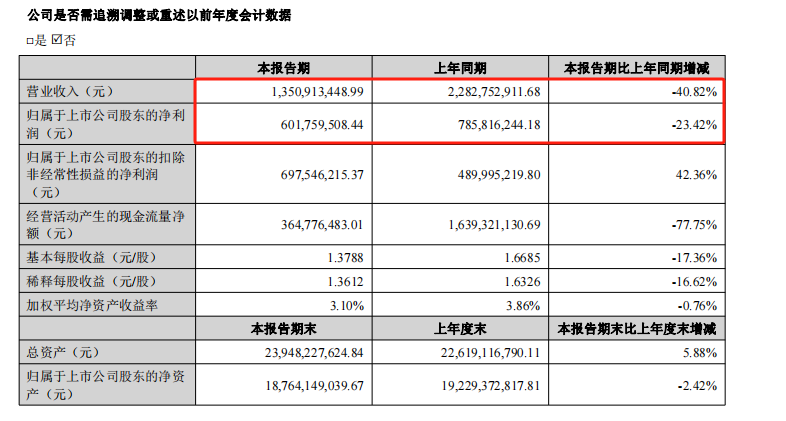

面对2024年上半年营收和利润的双双下滑,九安医疗挽救业绩的方式为“放卫星”。

图源:九安医疗财报

9月25日“九安一号卫星”在酒泉卫星发射中心搭乘力箭一号遥四运载火箭发射升空,并顺利进入预定轨道,发射任务取得成功。对于为何选择放卫星,九安医疗称,这既是公司对于气象环境与个体健康之间的一次探索,也是九安医疗构建“移动互联网+物联网+智能健康产品+AI人工智能”个人健康管理生态的一环。

客观来说,天气变化对人体的血压、血糖均会构成影响。《黄帝内经》认为:春主肝,夏主心,秋主肺,冬主肾,即为四季五补之道。简单来说就是,传统中医认为人体由气血组成,讲究四时用药。冬季阳气收、气血藏,主张温补肾阳、扶正祛寒。反之,夏季阳气旺、气血易外泄,主张清热生津。

LDI高级研究员Charles Leonard和Sean Hennessy及宾夕法尼亚大学佩雷尔曼医学院的Kacie Bogar1等学者的联合研究表明,极高或极低室外温度会增加 2型糖尿病患者严重低血糖症、糖尿病酮症酸中毒、心脏骤停/室性心律失常三种可能危及生命情况的发生。

但包括运动手表手表和血压仪器厂商鲜有通过放卫星来完成气象环境和个体健康之间的探索,更多是通过技术层面进行监测。如可孚医疗新款隧道式血压计产品,采用相关智能加压算法同时可提示心律不齐等。

且这次放卫星预估九安医疗投入费用至少在百万级,结合国内首家商业遥感卫星公司长光卫星招股书来看,海南聚能云商科技投资有限公司和佐丹力健康产业集团(吉林)有限公司分别花费522.87万元和235.85万元购买冠名服务。

放卫星虽能够提高九安医疗的品牌知名度,但真能挽回更多投资者的信心,帮助其续写“妖股”的故事吗?

01.

投资虽多元化,但收益正下滑

基于进入美国市场相对较早的先发优势,2022年九安医疗的Health新冠抗原试剂盒成为美国防疫物资中主要的抗原检测产品,巅峰时期日空运8架飞机,日产能2600万支测试卡。

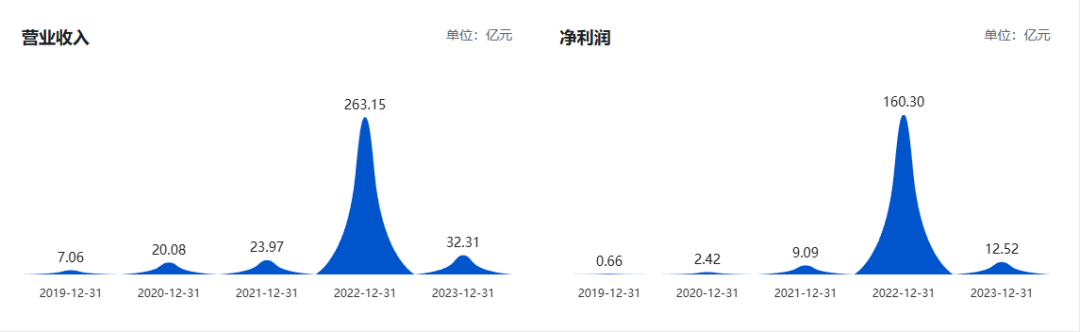

泼天的富贵让九安医疗当年营收、营业利润、利润总额分别暴涨997.80%、1726.53%、1726.46%,分别至263.15 亿元、183.11 亿元、182.58 亿元。暴涨的业绩曾让九安医疗48个交易日中拉出26个涨停板,市值增加近300亿元,成为当年二级市场的“妖股”。

图源:巨潮咨询

赚得盆满钵满的九安医疗,持续跨界多元化投资业务。现阶段九安医疗的投资业务包括:

一是通过旗下全资子公司九安香港有限公司参与直投,先后投资砺思星河创业、清智创业、济峰资本、武岳峰资本、天津九尚一号管理咨询等等,横跨硬科技、医疗健康、AI大模型、新材料、生物制造等当下热门投资方向。除直投外,九安香港也间接投资kimi母公司月之暗面,投资额等值于3000万美元。

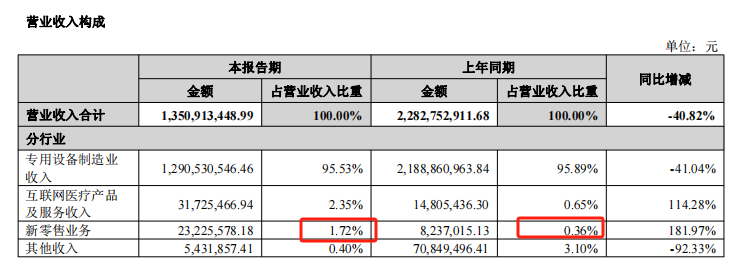

二是成立更多子公司,进军新零售业。如枣庄九鹏汽车和天津九鹏汽车销售均是九安医疗全资子公司,主要负责小鹏汽车销售。除小鹏汽车外,九安医疗按照合作店、授权店两种模式和小米展开合作。但从今年上半年新零售业务占营收仅有1.72%来看,九安医疗的新零售业务仍处在早期探索阶段。

图源:九安医疗财报

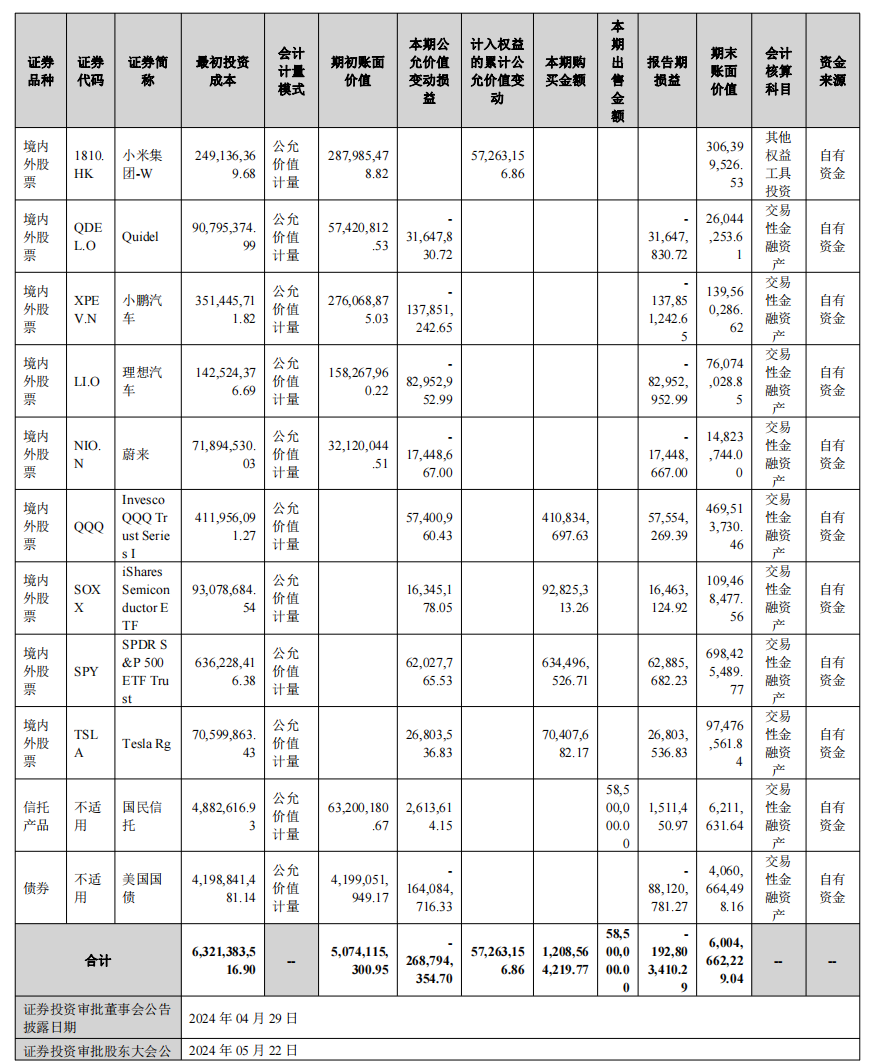

三是以美国国债为代表的债务工具投资、以蔚小理、小米、特斯拉为代表的行业股票投资,其他主要为货币市场基金及固定收益类资产。但今年上半年包括特斯拉、蔚小理 、Quidel等企业股价的波动,以及美元和人民币之间的汇率波动,九安医疗这部分投资收益并不理想。美国国债浮亏8812万元,整个国债、股票、信托累计亏损1.93亿元。

图源:九安医疗财报

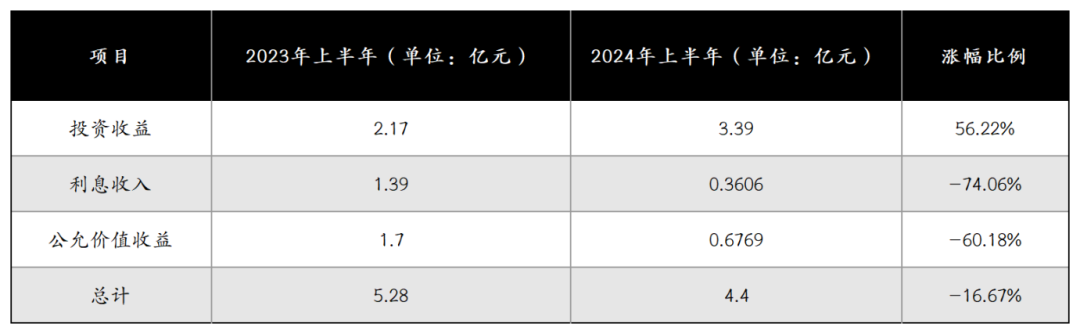

虽然多元化的投资让九安医疗今年上半年投资收益较2023年同期增长56.22%,但利息收入和公允价值收入的锐减,让九安医疗整个投入收入较去年同期明显下滑。

图源:九安医疗财报

从后续来看,九安医疗投资收入若想实现暴涨,除面临美元和人民币汇率波动带来的不确定外,国内一级市场的持续生变,同样也会影响其投资收益。

近两年、新茶饮、美妆、物流、自动驾驶等多行业纷纷开启“上市潮”,这背后或多或少和背后资方给到的压力有关。随着近两年IPO政策的持续收紧,一级市场严重依赖IPO退出的方式正在受阻。即使资方被投企业历经层层困难成功上市,但一二级市场股价破发、市值缩水、流通性差、意味着资方想要在二级市场退出更难。

除退出难外,募资难、国资涌入、只看不投、个位数出手、裁员降薪成为今年创投圈的常态。TMT、新消费、医疗健康、在线教育、企服、半导体、新能源、高端制造,每轮风口下或都会出现知名投资人和投资机构,此时创投圈讲述的是超额押注、复利的好处。但当行业红利退潮后,未来又有多少机构能继续讲述单项目超额回报的故事呢?

更现实的问题是,一方面,资本市场在评估企业时,通常更青睐具有稳定性和可预见性的商业模式。跨界投资带来的不确定性使企业的利润波动加剧,难以提供连续、可靠的回报。

另一方面,全球资本市场普遍认为,专注于核心业务是企业保持竞争优势的关键。企业进入不熟悉的领域,可能会导致资源分散,削弱在主业中的投入与创新能力。

资本市场不愿看到企业将宝贵的资本和管理资源转移到风险较大的新领域,这是全球市场一致的态度。尤其许多国际企业在进行多元化扩展时,若没有显著的协同效应,股东往往会对这种行为持保留态度。

这种担忧情绪的存在,既是影响九安医疗股价的重要原因之一,也需九安医疗在市值管理方面长期投入,这或对九安医疗现金流构成影响。

图源:雪球

02.

O+O模式

国内市场道阻且长

意识到上述问题的九安医疗,在财报中和答投资者提问中频频提及,积极推进“爆款产品”和“加速推动糖尿病诊疗照护O+O新模式在中国、美国的推广”两大核心战略的实施。

九安医疗的O+O模式为:通过和三甲医院、社区医院合作让患者在院内获得全面的医疗诊断、营养咨询和个性化照护方案,包括一对一的患者教育服务。在院外,九安医疗通过实时的医疗指导、问题解答、健康干预和知识推送,实现对患者饮食、运动、药物和心理的全病程闭环式管理,促进患者行为的积极改变,该模式在全国 320余家医院已获得认可。

事实上,围绕慢性病的O2O模式正是近些年来国内互联网医疗重点探索方向之一,部分企业在探索过程也结合集团优势,试图找到差异化竞争方式。如平安好医生结合平安在保险业务的优势,打造HMO健康管理+家庭医生会员制+O2O医疗服务的商业模式。阿里健康、京东健康结合其在物流、电商方面的优势,打造从在线咨询到线下药品配送,再到慢病管理的多维度服务,帮助患者进行持续的健康监控。

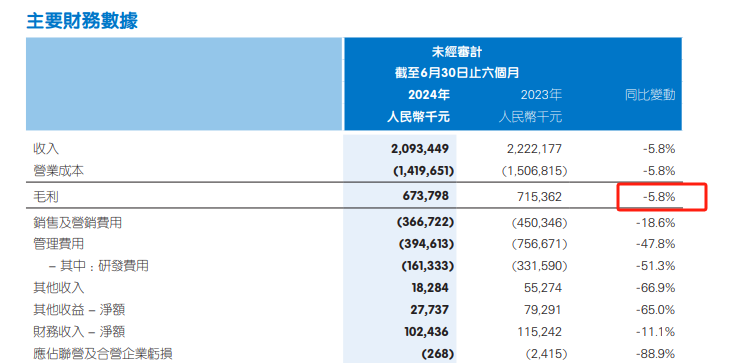

但从阿里健康、京东健康卖药求生,好大夫在线迫于资方压力寻求卖身。春雨医生办公区从海淀768园区搬到北京五环外,妙健康彻底关停,创始人孔飞已到企业就职。微医放弃C端业务,聚焦医院端和TOG端,旗下多位高管离职后或就职百度健康或美团医药,或下场创业。平安好医生2024年上半年营收下滑、毛利率为负等来看,互联网医疗的020模式远比想象中的难走。

图源:平安好医生财报

这背后除互联网医疗平台需应对愈发严格的政策监管外,尤其处方药的监管、互联网医疗平台对医生资源的侵占更属于强监管范围。一方面,医保体系的打通,让很多慢性病患者更青睐线下就医。

来自国内某三甲医院医生李磊(化名)告诉我们,在自己接触到的大量糖尿病患者中,绝大多数患者通过使用医保+慢性病相关证明共同报销,常见控糖药物花费有限。且很多糖尿病患者普遍觉得糖尿病不是大病,日常注意饮食即可,很少愿意在后续的管理上花费太多。一旦血糖过高,往往还是选择继续就医。

另一方面,传统中医讲究同病异治,这让很多中医不敢轻易网上就诊,也对慢性病的020管理带来不少挑战。网络平台曾流传一个段子,中医大佬前无秘密。切脉作为中医至关重要的环节,通过线上工具很难实现。

虽然O+O模式在院内可以提供全面的诊断支持,但院外的管理阶段,线上监测手段和技术无法有效捕捉中医所需的诊断信息,难以支持个性化的病情调整和治疗方案的优化。

且中医的治疗过程需持续调整,这种动态的诊疗方式在线上的实现难度较大,O+O模式中的标准化推送和干预手段无法满足个性化的调整需求。

上述问题传递让九安医疗该部分收入有限,2024年上半年九安医疗,糖尿病照护业务相关收入为3172.55万元,仅占营收比重2.35%。且若按照照护病人规模超24万来计算,单个病人收入仅有132.19元。虽说较低的收入能帮助其出现扩大人群,但也让九安医疗在该业务板块的盈利短期明显承压,需九安医疗长期且持续投入。

03.

美国市场

能否持续助推业绩增长

不仅仅是在我国,虽说美国医保已明确“互联网+医疗”服务的付费方式。但美国互联网医疗发展同样受阻。以美国和全球提供领先的混合护理支持平台Amwell Health为例,2023年Amwell 与数字慢性病管理平台 DarioHealth 合作,为Amwell患者提供专注于糖尿病、体重管理和高血压的Dario计划。

但数据隐私和合规带来的安全挑战、患者更青睐线下就医带来的用户学习曲线陡峭、保险体系和支付体系不足带来的经济负担不足、电子健康记录EHR、血糖监测仪器、远程医疗平台等不同设备和系统之间形成的数据孤岛等多重问题的存在,让Amwell长期处在亏损边缘。

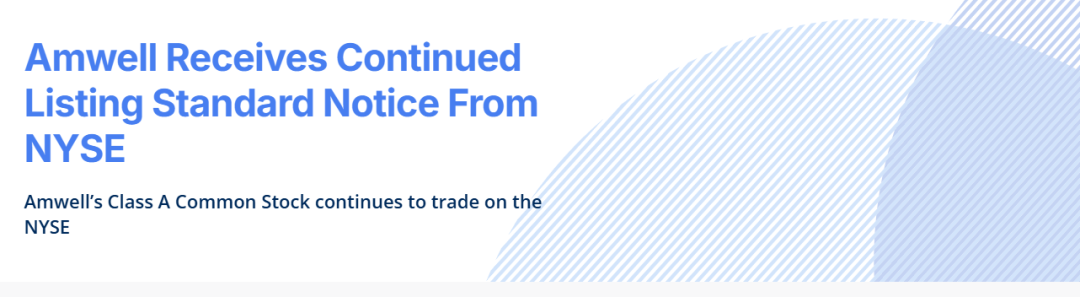

Amwell财报显示,其收入从2022年的2.77亿美元下降到2023年的2.59 亿美元。另因4.365 亿美元的非现金商誉减值费用,亏损从 2022年的2.721 亿美元暴涨至2023年的6.79亿美元。受此影响,Amwell曾出现30个交易日股价低于1美元/股,今年4月份收到纽交所退市警告。

图源:Business.Amwell

且Amwell短期内仍难以实现盈利,Amwell预计2025年收入或将增长30%,EBITDA提高70%,但亏损仍在4500万至3500万美元。相较于Amwell,九安医疗在美国市场虽具有一定知名度、但仍需拓展更多商业合作伙伴、保证业务合规和数据合规。基于此,九安医疗的O+0模式在美市场仍停留在探索阶段。其在8月份答投资者问中提到,美国子公司已通过新模式与约74 家诊所合作,照护病人数约 1.7 万,这和国内市场仍有明显差距。

爆款产品层面,九安医疗旗下iHealth在美国市场打造过不少爆品:

Neo无线血压计被 Men's Journal、Sports Illustrated 评为最佳血压计之一;Track无线血压计被包括福布斯、财富和 Verywell Health 在内的众多出版物评为“最佳血压计”综述。此外,Track还被EMT和消防员行业出版物评为推荐的血压监测仪。无接触额温计PT3被CNN、Business Insider和Tom's Guide评为“2024年最佳温度计”之一,且PT3是美国最畅销的温度计之一。

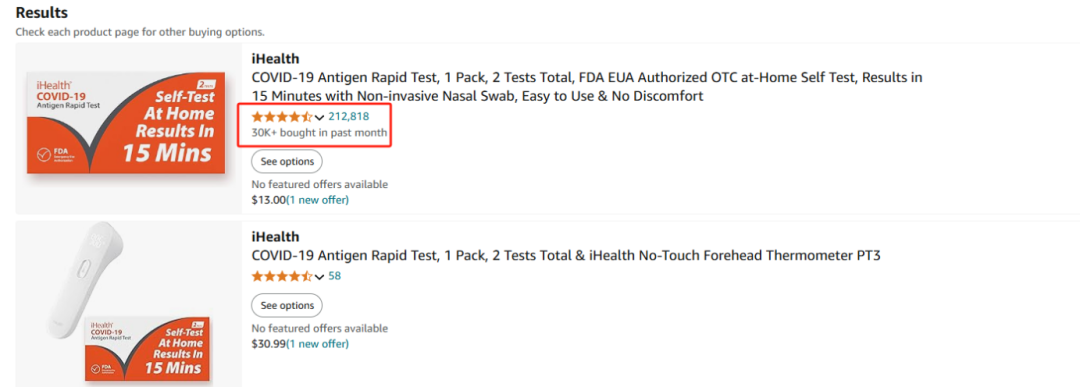

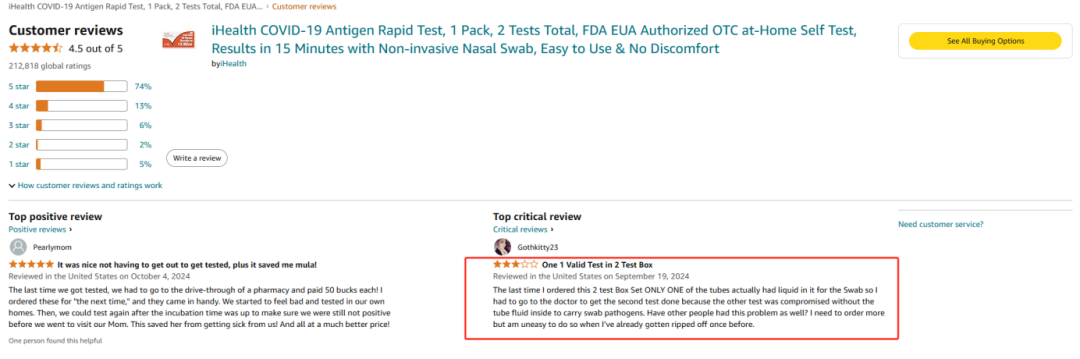

今年5月,美国食品和药物管理局为iHealth旗下3合1 COVID-19/流感A&B /快速检测试剂盒颁发紧急使用授权,用于在家中进行自我检测。该款产品同样具有爆款产品潜力的基础,其在亚马逊平台上近一个月销量为30k+,累计评论已超过22万+。且因15分钟快速出检测结果,受到美国消费者所追捧,目前该款产品在亚马逊平台的评分为4.5分。

图源:亚马逊

但该款产品也存在一些小问题,一方面,有亚马逊买家称,购买的这套包含两个测试的盒子中,只有一个测试盒中的试管含有用于样本采集的液体,另一个试管因没有液体而无法使用,不得不看医生进行二次检测。简单来说就是,用户对测试盒的质量控制提出疑问,主要关注的是产品内部缺少液体,导致部分测试无效。

图源:亚马逊

另一方面,因流感具有较强的属性,为提高旺季出货量,iHealth不得不降价促销。在10月亚马逊Prime Big Deal Days活动中,该款产品2包和4包均提高24%的折扣。不仅仅该款产品,iHealth其他系列产品均在降价,Track无线血压监测器、Neo无线血压计、Gluco+ 无线智能血糖仪降幅比例分别高达44%、48%、58%。

写在最后:

“人生就像一块打开的巧克力盒,你永远不知道下一块到底是什么味道。”九安医疗董事长刘毅曾在《中国企业家》杂志社举办的年会上阐述这样的心态。

业绩失速对股价和市值的负面影响,让九安医疗2023年和2024年分别回购股票10亿元和11.79亿元,但目前其股价和市值和巅峰时期相比,仍有一定差距。

且今年8月九安医疗在答投资者中也指出,2024年九安医疗股票回购计划执行情况也接近计划金额上限。那么当前以及未来的投资者,打开九安医疗这盒“巧克力”时,尝到的味道是苦还是甜呢?