撰文 | 张宇

编辑 | 杨勇

题图 | IC Photo

11月29日,数据智能应用软件供应商明略科技正式向港交所递交招股书。

明略科技主要是通过整合大模型、行业特定知识和多模态数据,为企业提供营销和营运决策及流程优化服务。目前,明略科技已为全球135家财富世界500强企业提供服务,客户覆盖零售、消费品、食品和饮料、汽车、3C、化妆品、母婴用品等行业。

图源:明略科技招股书

根据弗若斯特沙利文的数据,按2023年总收入计算,明略科技是中国最大的数据智能应用软件供应商。在行业内占据绝对优势,使得明略科技深受资本青睐,从2006年成立至今,累计完成了6轮系列融资,投资方包括腾讯投资、快手战投、淡马锡、红杉中国、金沙江创投、弘卓资本、华兴资本等数十家投资机构。招股书显示,腾讯持股比例高达26.96%,为最大外部投资方。

尽管头顶“独角兽”光环,但明略科技仍面临诸多隐忧,比如估值大幅下滑、业务增收疲乏、技术落地难等。上市能否成为明略科技发展过程中的关键转折点,仍是一个未知数。

一、仍陷于亏损泥潭

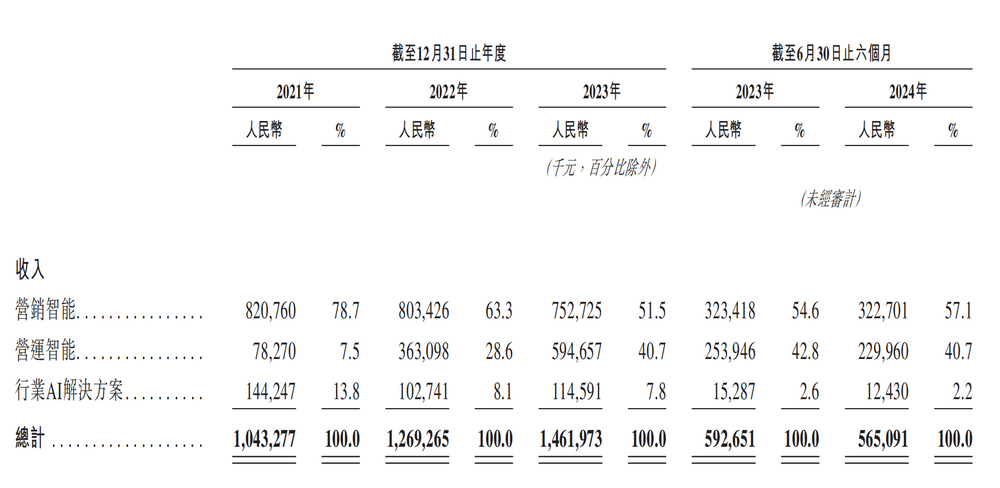

根据招股书,2021年至2024年上半年,明略科技的总营收分别为10.43亿元、12.69亿元、14.62亿元和5.65亿元。

图源:明略科技招股书

按照业务构成,明略科技共有营销智能、营运智能、行业AI解决方案三个业务板块,其中营销智能业务为主要收入来源,2021年至2024年上半年,营销智能业务收入分别为8.21亿元、8.03亿元、7.53亿元和3.23亿元,下滑趋势明显,同时占总营收的比例也呈现出下滑态势,由2021年的78.7%下降至2024年上半年的57.1%。

营运智能业务曾是明略科技的第三大业务,但在2022年超越行业AI解决方案业务成为第二大业务,2021年至2024年上半年,该业务收入分别为0.78亿元、3.63亿元、5.95亿元和2.30亿元,占总营收的比例由7.5%上升至40.7%。

值得关注的是行业AI解决方案业务,2021年至2024年上半年,该业务收入分别为1.44亿元、1.03亿元、1.15亿元和0.12亿元,占总营收的比例由2021年的13.8%下降至2024年上半年的2.2%,下滑趋势尤为明显。

行业AI解决方案业务主要是为金融、制造和轨道交通等行业的客户提供定制的人工智能解决方案,利用知识图谱集中和分析多源数据,揭示数据中隐藏的模式并改进决策。在2022年下半年,明略科技开始逐步放弃该业务。

在招股书中,明略科技表示,之所以放弃行业AI解决方案业务,是受几个关键因素的驱动:一是营销智能业务和营运智能业务更具增长及创新潜力,聚焦有利于发展;二是行业AI解决方案业务的客户对该业务的需求并不稳定或持续,限制了业务的可扩展性;三是行业AI解决方案业务的毛利率较低。

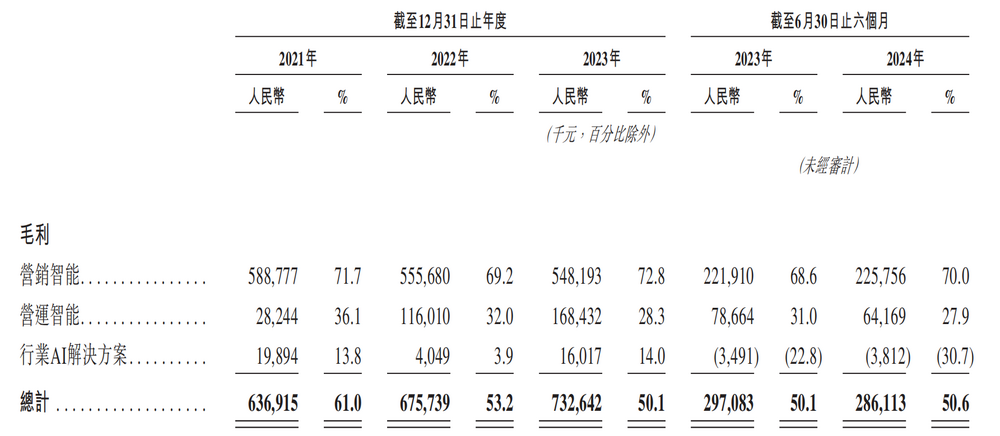

尽管放弃了毛利率较低的行业AI解决方案业务,但明略科技的综合毛利率并没有提升,反而是出现了大幅下滑。

图源:明略科技招股书

根据招股书,2021年至2024年上半年,营销智能业务毛利率分别为71.7%、69.2%、72.8%和70.0%,而营运智能业务的毛利率分别为36.1%、32.0%、28.3%和27.9%。不难发现,毛利率更高的营销智能业务占比逐渐下滑,而毛利率更低的营运智能业务迅速扩张,导致明略科技的综合毛利率由2021年的61.0%下滑至2024年上半年的50.6%。

此外,明略科技仍处于亏损之中,2021年至2024年上半年,其净利润分别为-25.02亿元、16.38亿元、3.18亿元和-0.99亿元。随着大数据和AI技术的快速发展,明略科技正面临着日益激烈的市场竞争,再次扭亏为盈可谓压力巨大。

二、面临多重隐忧

明略科技面临着多重隐忧。

一是研发开支高企。2021年至2024年上半年,明略科技的销售成本分别为4.06亿元、5.93亿元、7.29亿元和2.78亿元,同比增速分别39%、46.8%、49.9%和49.4%;研发开支分别为9.76亿元、7.51亿元、4.81亿元和1.74亿元;行政开支分别为4.79亿元、5.8亿元、3.16亿元和1.4亿元;销售及营销开支分别为2.69亿元、2.82亿元、1.45亿元和0.63亿元。尤其是研发开支,占总营收的比例分别为93.5%、59.2%、32.9%和30.7%;占总运营费用的比例分别为56.6%、46.6%、51.0%和46.1%。

二是大客户依赖度逐渐升高。在招股书中,明略科技将大客户定义为一年内贡献收入超过300万元或半年内贡献收入超过150万元的客户数目。2021年至2024年上半年,前五大客户贡献收入分别为2.53亿元、3.23亿元、5.27亿元和1.97亿元,占总营收的比例约为24.2%、25.4%、36.0%和34.7%,呈现出上升趋势,其中,第一大客户贡献收入占总营收的比例分别为6.9%、11.9%、24.4%和20.0%。

图源:明略科技招股书

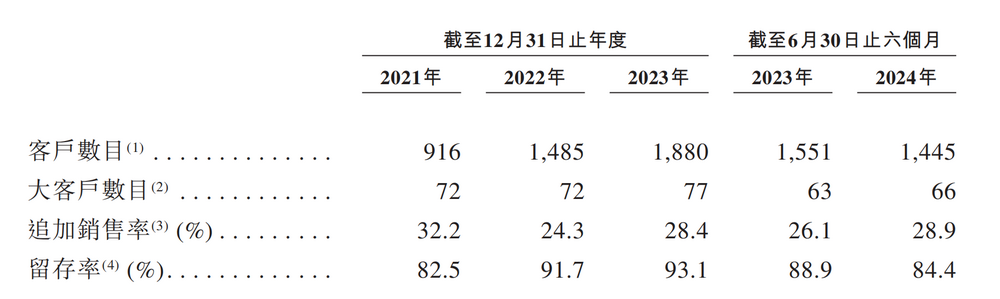

三是客户流失明显。2021年至2023年,明路科技的客户数目分别为916个、1485个和1880个,而到了2024年上半年,客户数目为1445个,较2023年同期下滑了6.8%。同时,大客户数目分别为72个、72个和77个,到了2024年上半年下降至66个。还值得关注的是,明略科技的追加销售率由2021年的32.2%下降至2024年上半年的28.9%,而留存率虽然由2021年的82.5%上升至2024年上半年84.4%,但相较于2023年同期,还是下降了4.5个百分点。客户留存关系到明略科技的可持续性发展,如果无法留住现有客户或吸引新客户,明略科技将无法实现业绩增长。

四是数据安全问题。明略科技在招股书中坦言,网络安全与数据隐私权的法规要求不断演进且日趋严格,如果我们或我们的第三方业务伙伴未能保护用户的数据安全,或未能遵守适用的中国或外国隐私权或数据安全法律、法规、政策、合约条款、行业标准及其他要求,则可能会引致民事或法规责任,导致声誉受损,从而会对业务、财务状况和经营业绩造成重大不利影响。

三、估值大打折扣

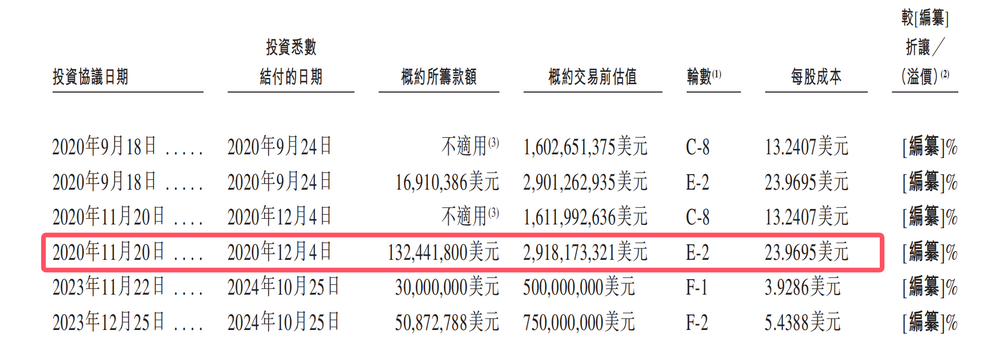

招股书显示,截至IPO前,明略科技共经历了6轮系列融资,其中,E轮融资时估值最高。

2020年2月,明略科技完成了2.1亿美元E1轮融资,投前估值为23.62亿美元,同年9月又完成了1691万美元的E2轮融资,同年11月继续完成了1.32亿美元的E2轮融资,投前估值为29.18亿美元,每股成本为23.9695美元。

图源:明略科技招股书

此后三年,明略科技一直没有进行外部融资。直到2023年11月的F1轮融资时,其投前估值只剩5亿美元,每股成本为3.9286美元。

2023年12月和2024年1月,明略科技分别完成了5087万美元的F2轮融资和2993万美元的F3轮融资,其中,F3轮融资是明略科技IPO前的最后一轮融资,投前估值为15亿美元,每股成本为10.8775美元,这意味着明略科技的估值已经腰斩,重新跌回到了C1轮融资时的水平。

明略科技估值大打折扣的背后,主要有两方面的原因:一是虽然明略科技的总营收呈现增长态势,但其净利润未能与总营收同步增长,同时业务增长未能有效转化为稳定的盈利,使得投资者对其盈利能力产生质疑,进而影响了估值;二是AI行业竞争愈发激烈,明略科技虽然在数据智能应用软件领域有一定优势,但也面临着越来越多的竞争对手,激烈的市场竞争难免会对其估值产生了一定的压力。

倘若成功登陆港交所之后,如何让投资者看到其成长性,将是明略科技不得不直面的严峻挑战。