文/曹双涛

编辑/杨博丞

题图 | IC Photo

日前,国内多家网安厂商相继公布2024年Q3财报。DoNews在统计27家上市网安企业2024年前三季度财报后发现:

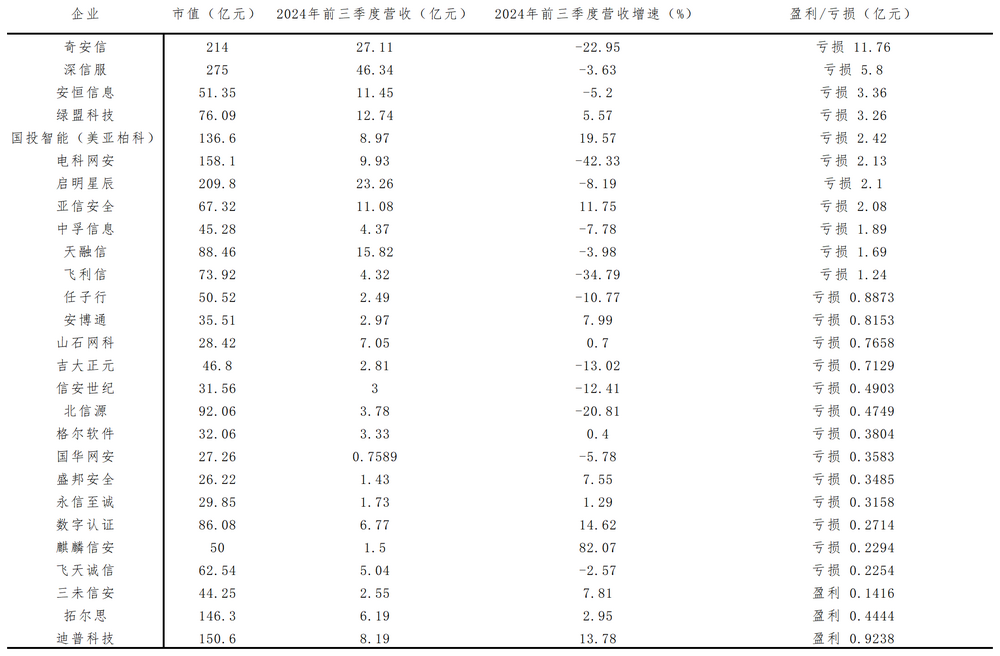

一是行业仍呈现高市值和盈利难的矛盾。27家企业中仅有3家企业盈利,其余24家均处在亏损中。但7家企业市值均在百亿以上,深信服、启明星辰、奇安信等头部厂商市值均在200亿元以上。

图源:基于公开信息整理(市值为2024年10月底市值)

二是规模效应不仅不适用网安行业,且出现年年做、年年亏、规模越大亏损越严重的情况。深信服、启明星辰、奇安信营收均在20亿元以上,无一家企业盈利。三未信安、拓尔思、迪普科技营收不足10亿元,但均实现盈利。这让市场纷纷感叹道,难道网安厂商都是“慈善家”?

三是行业增长停滞阶段。27家企业中除麒麟信安营收增速在82.07%外,26家企业营收增速低于20%,18家企业营收增速不足5%。电科网安、飞利信营收增速较同期分别下跌42.33%和34.79%。

对于营收增速放缓,多家企业2024年半年报中均提到下游客户预算吃紧,带来的需求减少。电科网安提到受资金方面影响较大的政府等主要客户需求放缓,项目落地的周期变长,导致收入有所下降。奇安信提到,公司从侧重规模转向侧重质量,有所“为”有所“不为”。

因AI大模型带来的网络安全事件多发,如海外电信巨头AT&T今年3月和7月分别遭遇两次黑客攻击,6月英国病理学实验室Synnovis遭受网络攻击,导致患者服务持续数周大面积中断。基于此,AI大模型正成为网安企业角逐重点。

以被称为网安行业“黄埔军校”的绿盟科技为例,在2024年绿盟科技Tech World智慧安全大会上,绿盟科技发布多项与AI大模型相关的创新成果:

- 在安全实战场景的AI应用上,绿盟科技围绕日志降噪、推理研判、自动化渗透攻击三个实际安全场景,持续迭代安全垂域大模型。这些模型通过提示词工程构建安全专家的思维链,并使用检索增强和知识图谱技术提升模型的可信度和专业度。

- 在大模型与小模型协同的安全运营新体系上,绿盟科技逐步构建“大模型+小模型”协同的安全运营新体系,以支持多种应用场景和安全需求。

- 在AI大模型安全威胁矩阵及风险评估工具上,绿盟科技发布AI大模型的安全威胁矩阵和风险评估工具,帮助用户在部署自有模型时有效管理安全风险。这些工具旨在识别并应对AI大模型在应用中的潜在威胁。

但AI大模型能否成为绿盟科技的救命稻草,仍值得商榷。

-

超低价抢标,市场质疑声音增多

网安行业营收放缓、盈利难表面是受下游需求放缓所影响,但根源却是网安企业如何向下游客户证明自身在网安建设能力上的好与坏所导致。企业建设网络安全的核心需求是不出安全事故,而安全事故的产生来源攻击者的不定向攻击、定向行业攻击、定向单位攻击。

不定向攻击简单来说是,攻击者采取广撒网、多捞鱼的策略。正如小偷盗窃手机不会为中低端手机铤而走险,中小企业因数据价值低、资源回报有限、通常不会成为黑客攻击的重要目标。这让中小企业对网安需求有限,行业需求多集中在大型TOB端和TOG端。尤其TOG端,此前因采购资金相对充足为行业重点级客户。

随着网安行业历经多年洗牌,留在牌桌的企业均能应对不定向攻击。占比相对较低的定向行业攻击和定向单位攻击虽是行业角逐重点,但竞争中面临两大难题:

一方面,即使被高水平的APT定向攻击,但因隐蔽性较高,客户往往难以察觉。如小偷从受害者家中拍下重要文件,必然不会搞得人尽皆知。且受害者家中无被盗痕迹,其很难感知家中被盗。等受害者发现后,和小偷被盗时间存在时间差。这正是网安企业即使建设能力差,客户也难以感知的原因。

另一方面,即使小偷在偷盗过程顺走受害者家中大量钱财,受害者家中被盗痕迹明显。但若是受害者钱财来历不明,不但不敢报警反而还会将事情压下来,以免产生更大损失。

同理,TOB端和TOG端若真正发生安全事故,一旦舆论发酵总要有人出来“背锅”,这直接影响不少人利益。当然,近些年很多政策里的网络安全责任制度、处罚制度等,均是在防止这种情况发生。

客户无法感知好与坏之际,如何向客户证明自身的网安建设能力成为

网安企业生存的关键。目前业内证明能力的方式有两种:

一是攻防证道。但难点在于:无法论证针对客户的攻击是否发生还是网安企业的防护能力强,这种“无形”的效果让客户难以感知到安全的价值。此外,使用攻防证道过程中,若因网安企业原因导致客户出现较大的数据泄露,高昂的赔偿费用让诸多网安企业无力承担,很少有网安企业愿意这么做。

二是合规正道,当业内大多数玩家均采取该方式时,强TOB市场话语权全部集中在客户手中。谁的价格低、谁的报表更容易汇报、谁的功能更好用和哪家企业关系更好等等,均可能成为中标的关键,这就不能解释为何行业出现价格战、超低价抢标的原因。

以绿盟科技为例:

- 7月绿盟科技以43.6万元中标邢台银行《2024年信息系统安全评估服务项目》,中标价格为预算金额100万元的43.6%。

- 9月绿盟科技以85万元中标徽商银行《关于信息安全管理体系建设项目》,中标价格为预算金额195万元的43.8%。

- 10月绿盟科技以101万元的价格中标《海关总署2024年网络安全威胁情报系统采购项目》,中标金额为预算金额330万元的30.6%。

- 除超低价抢单外,绿盟科技近年来被多家企业禁采。2022年5月,绿盟科技因违反廉洁承诺被禁采11个月。今年2月,因在某安全评估服务项目中违规被中移动禁采3年。

客户报价受限,网安企业既要承担不断迭代功能和能力的研发投入、各种客情费用、项目交付和后期维护阶段人力和差旅费用,这正是上文提到的规模效应难以适用该行业、诸多企业持续亏损的原因。

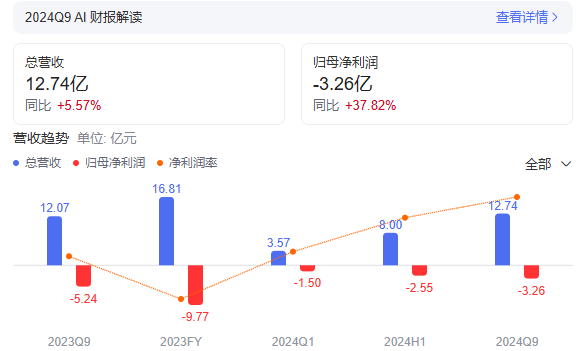

图源:百度(绿盟科技财报)

超低价抢标,让市场对绿盟科技的争议持续增加。如超低价抢标能否保证项目保质保量完成?超低价抢标能否帮助绿盟科技走出亏损泥潭,实现长期可持续发展呢?种种争议的存在,直接影响其在二级市场的股价。

图源:雪球

2.AI大模型,绿盟科技“救命稻草”?

客户不出安全事故皆大欢喜,但若爆发安全事故?责任到底如何界定?损失到底谁来承担?权责压力下,网安企业对外很少敢把话说满,更不会承诺客户使用自家产品能做到100%无误报、无漏报,且网安行业通常选择误报而非漏报。这就意味着本是事中服务的产品现如今却变成事后服务,审计告警、调查溯源的产品。

网安行业选择误报优势有很多:一方面若真正出现事故,能将“锅”甩给客户。如客户对不看误报、不开机等等。另一方面,网安企业可拓展更多增值产品和服务。

针对误报内容过多、客户无精力看,网安企业可提供现场运营、远程运营等服务,帮助客户出周报、月报等等。针对告警过多,网安企业可提供如SIEM、SOC 和 SOAR等产品和服务,为客户提供关联分析,降低误报,集中管理,自动处置等服务,极大减少客户工作量。

当前网安企业纷纷发力AI大模型的背后,核心还是希望打出“预判告警”这张牌,但阻力在于:

一是网安行业的AI大模型仅是对服务产品形态的改变,但行业的权责划分问题、如何让客户感知好与坏等核心问题并未发生改变。且相较传统网安服务,AI大模型训练数据过多,若产生数据泄露影响更深、更广。

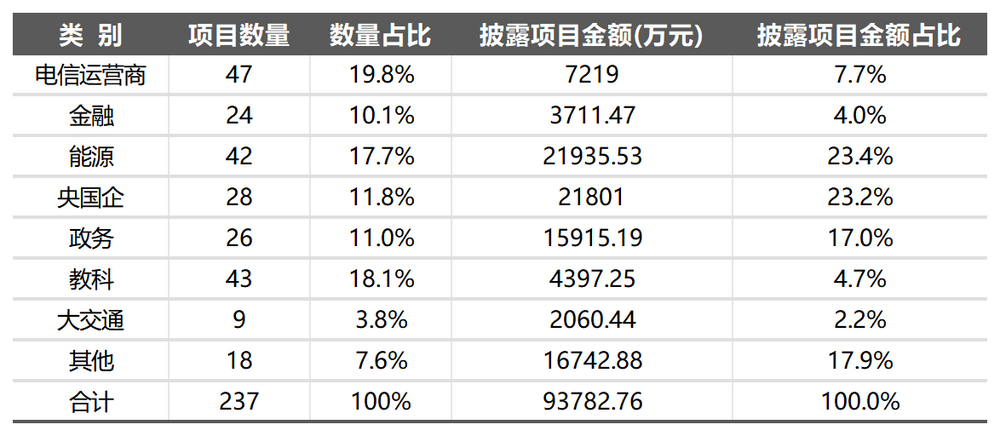

此外,AI大模型短期商业化仍有TOG端和大型TOB端所推动。《中国大模型中标项目监测报告》数据显示,2024年上半年运营商、金融、能源、政务披露金额占比高达52%。这意味着未来行业或将继续陷入价格战的泥潭中,企业需有充足的现金流储备才能迎来行业新一轮爆发期。

图源:《中国大模型中标项目监测报告》

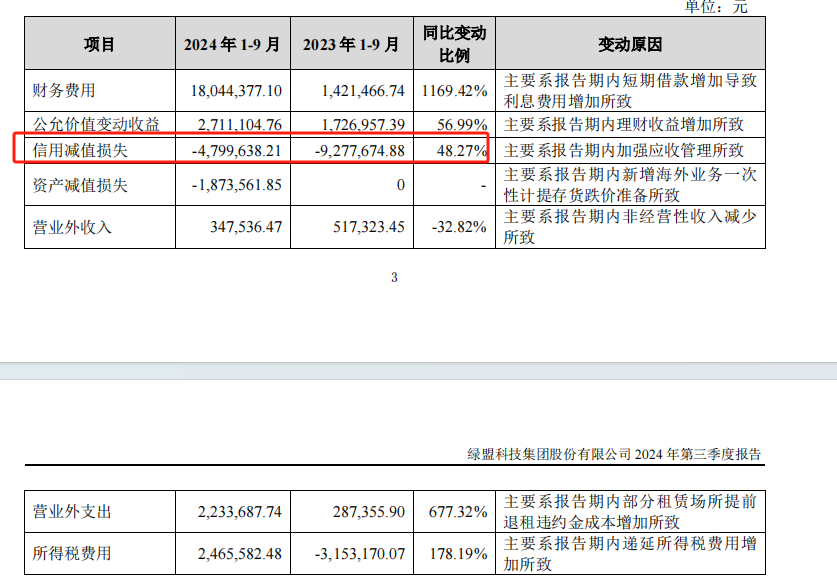

二是随着当前AI大模型技术的持续迭代,黑客攻击方式和手段正不断升级,网安企业需投入更多研发资金持续升级防御系统。虽说绿盟科技今年前三季度现金流和信用减值损失较去年同期有所改善。

图源:绿盟科技财报

图源:绿盟科技财报

但业内多家企业面对资本市场给到的增长压力、强TOB市场意味着你不愿意接受客户的账期压力,有人愿意接受。应收账款带来的坏账风险,仍将是绿盟科技需重点关注的问题。

此外,绿盟科技的持续亏损、超低价拿下标的项目、今年前三季度暴涨超11倍的利息费用等均在占用企业现金流,未来如何在有限的现金下协同各业务发展,成为绿盟科技的难题。

三是AI大模型虽渗透包括智能手机、PC、厨电、新能源汽车等千行百业中,但围绕AI大模型缺乏清晰的盈利模型,导致AI大模型的商业化进度严重滞后技术发展速度。

此外,国内智能手机为对冲大模型高昂的训练成本,今年多家手机厂商推出的旗舰机,纷纷从此前的大折叠屏、小折叠屏回归传统的大直板手机。换言之,现阶段留给绿盟科技可开发的客户有多少?单个客户愿意付费金额又在多少?

3.出海强敌环绕,如何与之竞争?

不可否认的是,随着当前中企出海进程加速、数据隐私的重要性与日俱增、人工智能和机器学习带来的网络安全转型、业务战略和安全集成、不断发展的零信任架构和处理方法、智能化成为全球新能源汽车角逐的下半场、东南亚电商迎来迅速发展等多因素带动下,全球多国企业对网安需求增多。

ISC2(国际信息系统安全认证联盟)数据显示,大约92%的受访组织在多个业务领域存在网络安全技能缺口。此外,这些差距还存在于云计算、人工智能/机器学习和安全等领域。这一巨大差距在带动全球网安市场规模扩容的同时,也为企业创造利润丰厚的机会。

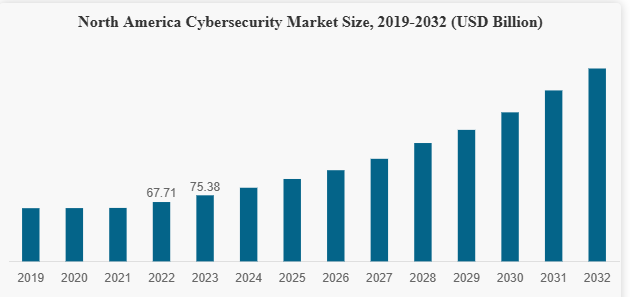

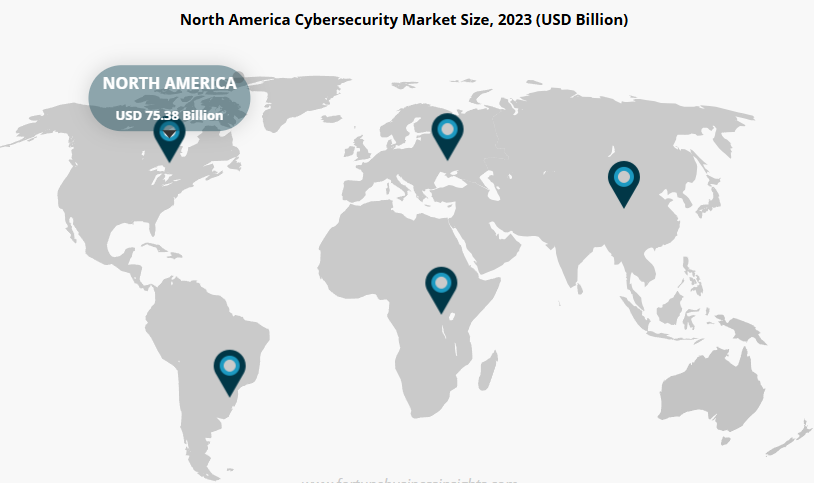

图源:Fortune Business Insights

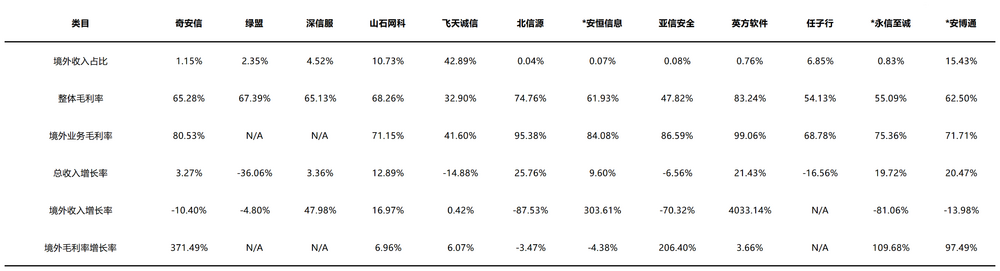

面对当前国内市场的高度内卷、盈利难,国内网安行业加速出海进程。以2023年为例,在我们统计的多家上市网安企业境外业务来看:深信服3.46亿和飞天诚信3.17亿为当年营收最多的企业;英方软件4033.14%和安恒信息303.61%为海外业务增速最快的企业,英方软件99.06%和北信源95.38%为海外业务毛利率较高的企业。

图源:基于公开信息整理

但在海外已持续拓展十六余年,先后在美国硅谷、日本东京、英国伦敦、新加坡及巴西圣保罗等全球多地设立海外子公司和代表处的绿盟科技营收增速却下滑4.8%。从后续来看,绿盟科技若想提升海外业务收入,面临一定压力。

Fortune Business Insights相关报告指出,过时的网络安全解决方案不足以保护企业免受高级网络、云和端点安全威胁。缺乏开发和推进安全解决方案的专业人员和专家等因素被认为是关键的制约因素。实施和更新互联网安全解决方案和服务的高昂成本阻碍中小企业采用网络安全解决方案。

另外北美地区因高频网络安全威胁、严格监管要求、企业高安全意识、技术创新以及政府支持等多因素带动下,可能会以最高的网络安全市场份额占据主导地位。

但北美地区却同时聚焦Palo Alto Networks, Inc、Microsoft Corporation、IBM Corporation、思科、赛门铁克等全球领先级玩家,企业凭借强大的品牌影响力、技术创新能力和广泛的服务网络,牢牢占据市场领先位置,属强者云集市场。

图源:Fortune Business Insights

且这些企业通过并购整合、合作,持续扩大在行业的竞争力。2023年9月,思科以280亿美元的高额现金价格收购网络安全软件公司Splunk。此后半年时间内包括IBM、Palo Alto Networks、Xage Security等企业纷纷通过合作的方式,强化行业竞争力。

图源:基于公开信息整理

竞争压力传递到中企身上是,2023年除飞天诚信、安博通、山石网科海外营收占比分别为42.89%和15.43%和10.73%,其他多家企业海外收入占比不到10%,绿盟科技海外营收占比更是仅有2.35%。换言之,海外业务短期仍难以支撑其营收大盘。

除竞争压力外,从华为在欧美市场数据安全遭到质疑,TIK TOK因数据隐私问题在美国和欧洲遭遇严格审查,阿里云在因隐私保护和数据跨境传输规定带来的合规挑战,小米在印度曾因数据隐私问题被调查,百度在美国推广AI产品时因数据收集和隐私合规问题面临挑战等诸多案例来看,数据合规问题恐是影响绿盟科技乃至国内网安企业出海的最大不确定因素和挑战,尤其是跨境数据传输的敏感性更将这种问题放大。

一方面,不同国家和地区的数据保护法各不相同。如欧盟的《通用数据保护条例》(GDPR)对个人数据的收集、处理和跨境传输有严格的规定。GDPR要求数据在跨境传输时必须满足严格的条件,否则会面临巨额罚款。

另一方面,随着各国加强对本国数据的保护,不少国家或企业要求数据必须在当地存储和处理,以降低数据泄露或被监控的风险,这无形中给中国网安企业出海增加不少难度。

行业到底如何度过今年寒冬,这一问题恐怕不仅仅是绿盟科技需要思考的问题,更是整个网安上市全部需要思考的问题。只是现阶段根因无法得到很好解决,属于行业的寒冬又会持续多久呢?