撰文 | 张 宇

编辑 | 杨博丞

题图 | IC Photo

三次冲击港交所失败之后,多点第四次向港交所递交了招股书。

此前,多点分别于2022年12月7日、2023年6月23日和2024年4月30日向港交所递交招股书,但均由于未能在六个月内完成聆讯而失效。

多点是物美集团创始人张文中的二次创业项目,也是物美集团进行数字化转型的重要一环。招股书显示,根据弗若斯特沙利文的数据,按商品交易总额计算,多点已经是2023年中国最大的零售云解决方案服务商,拥有13.3%的市场份额。

尽管如此,但多点仍面临着盈利挑战。在更新后的招股书中,多点在2021年、2022年、2023年和2024年上半年的营收分别为8.48亿元、13.28亿元、15.85亿元和9.39亿元元,同期净亏损分别为18.08亿元、9.00亿元、7.49亿元和4.82亿元,三年半时间累计亏损近40亿元。

持续亏损,使得多点的现金及现金等价物快速消耗。根据招股书,2020年,多点持有现金及现金等价物为11.35亿元,而到了2024年上半年,其现金及现金等价物仅为4.7亿元。从多点过去三年半的经营性现金流情况来看,现有的4.7亿元现金及现金等价物并不算宽裕,甚至很难满足未来一年的运营资金需求。

现金流吃紧是多点四次递交招股书谋求上市的主要原因,但在持续亏损等因素的影响下,多点的上市之路仍存有不小的变数。

一、严重依赖“物美系”输血

多点的零售数字化探索之路是从物美集团开始的。多点先是在物美集团的全国门店网络中实施了多点的零售云解决方案,随后与物美集团有关的麦德龙中国实体、重庆百货集团、银川新华集团、泛亚洲零售商DFI Retail Group展开合作,客户涉及连锁超市、仓储式超市、百货商店、便利店、专卖零售商及以新零售方式运营的零售商等。

其中,麦德龙中国实体、重庆百货集团为物美集团的附属公司;银川新华集团为张文中旗下的联营公司;泛亚洲零售商DFI Retail Group与多点成立了合资公司,主要发展亚洲市场的业务。

简而言之,多点本质上是从物美集团体系中拆分出来一条业务线,并未真正实现独立,因而只能高度依赖“物美系”。

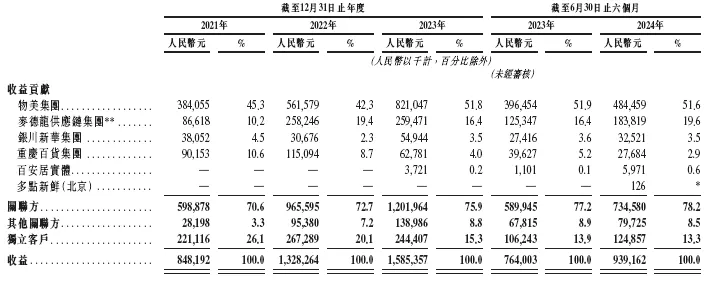

图源:多点招股书

根据招股书,2021年、2022年、2023年和2024年上半年,“物美系”贡献的收入分别为5.99亿元、9.66亿元、12.01亿元和7.35亿元,占营收的比例分别为70.6%、72.7%、75.9%和78.2%。

值得一提的是,关联交易占比过大会严重影响多点的上市进程:一方面,关联交易占比较大意味着多点缺乏独立开拓市场的能力,未来的业绩增长存在巨大不确定性;另一方面,关联交易占比较大也会影响多点的独立运营和决策,与上市公司应具备的独立性要求相悖。

但即便如此,自多点首次向港交所递交招股书至今,其不仅没有收敛迹象,反而关联交易占比仍在不断提升,在2019年和2020年,“物美系”贡献的收入分别为74.5%和69.8%,截至2024年上半年,这一比例已较2019年提升了3.7个百分点。

对此,多点也在招股书中坦言:公司非常依赖来自关联实体的收入,若关联实体发生任何重大变化都会对公司经营、财务状况造成重大不利影响。并且多点还预计,未来来自关联实体收入将继续增加。

主动挖掘更多客户是多点避免过度依赖“物美系”的主要路径,最近几年,多点也在努力扩大其客户群体,比如与中百控股集团、麦德龙集团等零售商签订合作协议、拓展新区域及下沉市场等。但从关联交易占比逐渐走高的情况来看,多点对于客户群体的拓展并不顺利。

二、出海也难换增量

作为全球最大行业之一,中国及亚洲零售业的市场规模于2021年分别达到13.3万亿元和30.4万亿元,但零售数字化水平仍处于初级阶段,中国及亚洲零售商的数字化比率分别为2.7%及4.1%,远低于美国的12.4%,显示出巨大的上升潜力。

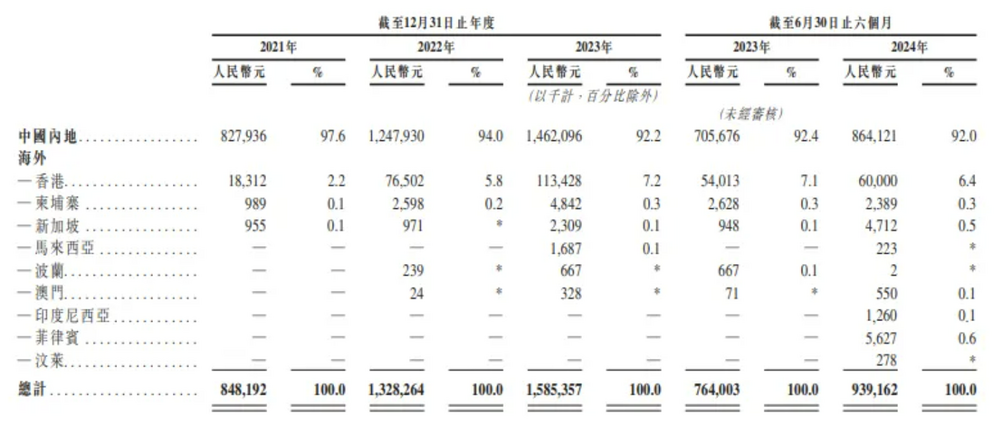

多点也在积极的拓展海外市场。根据招股书,多点来自除中国内地以外市场的贡献的收入由2021年的2030万元增加至2023年的1.23亿元,占营收的比例从2021年的1.9%上涨至2023年的7%。

2024年上半年,海外市场贡献的收入达7504.1万元。占营收的比例进一步提升至8%。可见,若能成功开拓海外市场,带来的业绩增量必然是巨大的。多点也在招股书表示,对于本次IPO募集资金的用途,其中一项为推动海外扩张,并计划于2024年进入文莱及印尼市场。

海外市场能成为多点破局的关键吗?答案是很难。

首先,海外市场贡献的收入占比并不高,尽管从2021年至2024年上半年,海外市场贡献的收入占比一直在提升,但仍仅有个位数,对于业绩的提升相当有限。尤其是被多点寄予厚望的香港市场,其收入占比由2021年的2.2%提升至2023年的7.2%,但在2024年上半年,占比却又下降至6.4%,并且收入增速已经放缓。此外,柬埔寨、新加坡、马来西亚、波兰等海外市场的收入贡献一直不太明显,整体而言,海外市场贡献的收入在未来几年内占比仍然较小。

图源:多点招股书

其次,多点在海外市场的业务真正处于起步阶段,需要财力和物力的大量投入,但目前多点仍深陷亏损泥潭,从2019年至今,多点的经营活动产生的现金流量净额持续为负,这意味着其日常经营活动无法产生足够的现金流入,主要依赖的是外部融资。

根据招股书,多点成立至今一共经历了三轮系列融资,其中A轮系列融资为1.06亿美元,B轮系列融资为1.76亿美元,2020年8月,多点完成3.7亿美元C轮融资,2021年10月再次完成5180万美元C+轮融资,此后便再无外部融资进行“输血”。长期持续亏损之下,多点在中国内地市场的已面临巨大的资金压力,能拿出多少财力和物力开拓海外市场,还是一个未知数。

需要指出的是,多点在海外市场的布局仍需要借助“物美系”的力量,其在招股书中表示,出海第一步是借用中国客户的海外分支机构,把业务拓展到海外去,香港特別行政区、新加坡、柬埔寨以及欧洲市场。比如,进入欧洲市场,是先让麦德龙集团的波兰门店起用多点的系统。但这意味着,多点在海外市场仍旧缺乏开拓新客户的能力,若麦德龙集团的能力充分释放后,多点的海外市场业务或面临增势放缓甚至停滞的困境。

可见,短期内海外市场难以为多点换回更多的增量。

三、夹缝中求生存

多点的业务主要分为三部分,分别是零售核心服务云、电子商务服务云、营销与广告服务云。根据招股书,2024年上半年,零售核心服务云收入为9.33亿元,营收占比高达99%,是多点绝对的核心业务。

具体而言,零售核心服务云是以DmallOS系统软件和智能物联(AIoT)解决方案为基础,可以提供贯穿零售运营全流程数据洞察,以及可实操的改进措施;电子商务服务云使零售商和品牌商能够通过多点移动应用程序和小程序销售其产品,从而为消费者提供更方便与个性化的购物体验;营销与广告服务云可以使品牌商和零售商能够通过多点的线上商城和线下合作网点向潜在客户进行市场推广。

换言之,多点的业务就是帮助零售企业实现数字化转型升级:线上帮客户履约;线下提供自助收银机,以及帮客户优化选品、库存管理、运营会员体系等服务。

然而不容忽视的是,多点正面临着激烈的市场竞争:一方面,国内零售市场上有着众多专业厂商,比如已上市的有赞、微盟、悦商集团、光云科技、美登科技等,这些厂商在技术、产品、服务等方面各有优势;另一方面,京东、美团、阿里等互联网巨头也在不断加码助力中小实体门店数字化转型。这些互联网巨头拥有广泛的线下伙伴、庞大的线下商超资源或本地服务资源,导致多点拓展新客户变得难上加难。

此外,多点还面临着客户净收益留存率下滑的困境,2021年至2023年,多点的净收益留存率分别为208%、140%和114%,呈现出大幅下滑的趋势。这意味着多点在留住及扩大现有客户群的能力方面有所下降,客户的忠诚度和付费意愿降低,为未来的业绩蒙上了一层阴影。

尽管多点拥有行业“领头羊”之名,但其业务难独立、客户难开拓,并且亟需外部“输血”,即便能成功叩开港交所的大门,恐怕也难以获得投资者的青睐。