撰文|阿森

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

商业和单个人的成功,离不开巨大的时代红利,比如毛戈平本人和他打造的国内高端彩妆品牌毛戈平。

毛戈平最初只是一名普通的剧团越剧演员,转行成化妆师后,一次偶然的机会,使他打造出了国民影视造型,并开始声名鹊起,开创自己的美妆品牌。

(图源毛戈平微博)

然而,市场和品牌的境遇又存在巨大的阴差阳错。

从2016年第一次发起上市至今,毛戈平已经四次折戟。在过去八年的市场更迭中,多个国货护肤品牌接连上市,国内彩妆品牌新选手们也来势迅猛,毛戈平能保持长期增长实属不易。

在今年上半年业绩创新高时,再度冲击上市,对于已年过60岁的创始人毛戈平老师来说,40亿的年营收,会是品牌的终点吗?

第五次冲击IPO,毛戈平从未放弃

回顾毛戈平的上市史,和其他只递交一次招股书就顺利上市的国内同行相比,这家有着深厚创始人化妆艺术背书的美妆企业,可谓是差点运气又曾有隐痛。

2016年,毛戈平首次向A股发起上市申请,当时国内美妆护肤赛道的上市选手仅有上海家化,珀莱雅于次年才上市,完美日记同样于次年才诞生。

由于当时国内化妆品行业的监管政策较为严格,对公司上市的要求较高,作为首个推动A股主板上市的彩妆企业,毛戈平公司在上市经验、资料准备等方面都存在不足,因此上市很快以失败告终。

2021年,毛戈平的营收比2015年增长约2.8倍,向A股再度发起上市申请。而此时,持股毛戈平高达10%的九鼎资本,由于2018年涉嫌违反证券法律法规被立案调查的事态还未平息,毛戈平的此次上市深受影响,最后再度失败。

时间来到2023年,执着的毛戈平再度向A股递交申请书,但此次情况似乎变得更为复杂。最大的隐痛九鼎资本仍为持股股东,由于营收过度依赖单一品牌MAOGEPING,且轻视研发对营销投入较重,毛戈平被监管机构怀疑经营存在风险、发展潜力不大。

在A股三次上市被暂停后,毛戈平于今年4月向港股发起冲击。今年10月初,毛戈平招股书失效,随后的第二天,毛戈平补上今年上半年业绩后,再度向港股提交招股书。

招股书显示,上半年,毛戈平总营收为19.71亿元,较去年同期增长了41%,净利润实现4.93亿元,较去年同期同样增长了41%,业绩增长较为稳健,无疑是打了个大胜仗。并且纵向对比发现,毛戈平今年上半年的营收已经超过2021年和2022年的年度营收总和。

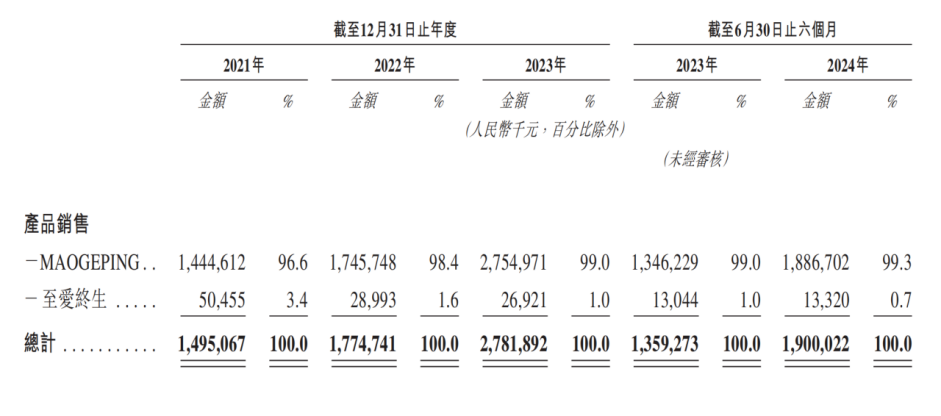

看公司产品品类,毛戈平至今仍仅有旗舰品牌MAOGEPING和至爱终生两个品牌外加化妆培训学校业务线,两个品牌合起来共有337个彩妆SKU和50个护肤SKU。

(图源毛戈平招股书)

对于一个上市美妆公司来说,旗下必定需要孵化出多个知名头部品牌,即使是像珀莱雅、贝泰妮等国内已经上市的美妆护肤公司,主品牌对营收的占比最多也只有85%左右,企业在主品牌之外均培育有新品牌和品类。

上半年,刨除营收为7150万占总营收3.6%的化妆培训业务,毛戈平主品牌产品销售收入为18.87亿元,占公司产品销售总收入的99.3%,护肤品至爱终生只占据总营收的0.7%。

看完财报后,再来审视毛戈平的上市会发现,毛戈平不仅在营收体量上和国内外上市公司仍有一定差距,在多元化发展上尤其是对第二品牌的扶持上,仍需持续发力。

毛戈平最新招股书也显示,将把募集资金的9%用于产品设计和研发。本次若能成功上市,真正得把自身的盘子做大做丰富,是毛戈平必须走的战略。

产品过贵,和国际大牌还差多远

截止目前,毛戈平在全国120个城市已运营有372个自营专柜,且均分布在国内中高端档次的商场,这一数据位居国内美妆行业第二名。

对标国际大牌,在高端商场开设专柜做高端化,是多年来毛戈平打造的品牌调性。

然而,毛戈平的产品力,近几年似乎原地踏步,并未真正向国际大牌看齐。

在产品研发方面,公开资料显示,欧莱雅2022年的研发占比为3%,雅诗兰黛在2022年的研发占比经过测算为1.7%。毛戈平多年来的研发资金投入均未超过总营收的1%,今年上半年和近三年来的研发占比分别为0.77%、0.83%、0.80%和0.87%。

相比之下,近三年半,毛戈平彩妆产品毛利率最高达到了84.4%,护肤产品毛利率最高达到了87.8%,高于欧莱雅、资生堂等国际美妆上市企业,两者均堪比茅台。

招股书显示,成立24年来,毛戈平仅有44项发明专利,多为对包装容器外观的创新,在产品上的创新仅有一项对口红制备工艺的创新。相比之下,欧莱雅每年的专利创新就有上百个。

近几年,毛戈平热卖的大单品奢华鱼子面膜、鱼子气垫粉底液,也均利用的是其他大牌已经开发火的成分,再微做创新后形成自己的产品。

没有一个彩妆品牌能在定价上绝对任性。花西子眉笔事件中,花西子将眉笔单克卖到了980元,遭到了消费者的强烈抵制。

即使是高端大牌,在这个性价比时代,消费者也会按克算值不值。

在产品性价比方面,即使按照今年双11各品牌天猫旗舰店促销价格来算,毛戈平的产品售价和国际大牌相差不大,甚至更高于国际大牌。

毛戈平瓷肌菁纯大理石粉底液最低到手价为360元/30ml,雅诗兰黛DW持妆粉底液最低到手价为470元/60ml,阿玛尼大师粉底液最低到手价为660元/60ml。

作为价格和国际大牌一样贵甚至更高的国货,毛戈平既然并不具备性价比优势,那么消费者选择毛戈平最强烈的驱动是什么呢?

答案就是毛戈平活跃在社交媒体上的“换头术”化妆技巧,和产品由线下柜姐给顾客试用出来的特定妆造效果。

(图源毛戈平微博)

然而,靠妆造术给产品背书这一招,并非能永远屡试不爽。

一方面,消费者自行使用产品时很难达到柜姐试妆的效果,另一方面国内的花西子和彩棠等品牌,都早已跟进这一营销策略,品牌之间在营销上差别不大。

想真正成为国际大牌,毛戈平得让消费者对产品本身产生真正的认可。

成为真正大牌,只靠创始人行吗

多年来执着于上市的毛戈平,何时能真的做大?

今年向港股递交招股书之前,在2024年2月和4月的股东大会上,毛戈平公司分别向全体股东宣派了5亿元的股息。由于毛戈平家族成员合计控制了公司约90%的股份,在上市之前其家族共套现近10亿。

企查查显示,除毛戈平本人外,多名毛氏家族成员,在公司内都深居要职。毛戈平妻子汪立群担任集团副董事长和培训学校校长,夫妇二人共计占股57.26%。

毛戈平的两位姐姐和内弟均担任公司董事和执行副总裁,占股分别为11.34%、9.6%和6.11%。加上毛戈平两个外甥占股的2.5%,毛戈平家族的占股高达89.31%,这使得毛戈平颇似一个家族企业。

这样的股权结构也就导致着,公司在管理上更侧重维系家族利益,在运营和创新上会明显缺少外部力量的助推。

毛戈平2023年递交的招股书显示,2022年毛戈平的研发团队仅有44人,人数仅占员工总人数的1.43%,这一数据颇耐人寻味。或许毛戈平集团真的是缺少能挑大梁的彩妆设计师,截止目前,毛戈平本人仍肩负着公司的产品研发和营销。

从2019年至2023年,毛戈平亲自带队研发,陆续发布中式色彩的“气韵东方”系列彩妆产品,在营销过程中,作为创始人和主设计师,已年近60岁的毛戈平不仅参与拍摄宣传片,还多次进行直播为自家产品站台。

(图源毛戈平微博)

想做成真正的国际大牌,在海外扩张品牌影响力、打开品牌销量是企业的必经之路。

这一点,花西子早在2019年就在日本市场做产品推广,迈出出海第一步。截止目前,花西子已经将产品销往全球110个国家和地区。

毛戈平的出海,才刚刚开始。最新招股书显示,公司将把此次募集资金的15%,用于海外扩张及收购,这表明公司正在积极寻求国际市场的机会,以进一步扩大其全球业务布局。

艾媒咨询预测,2024年中国彩妆行业市场规模有望达到648.0亿元,复合增速有望保持10.0%以上。此外,还预测2028年中国彩妆市场规模将达到1113亿元,2023—2028年年均增长率为7.5%。

中研产业研究院数据显示,国内中高端彩妆的主要消费人群为20—44岁的年轻女性,她们对品牌形象、产品包装、质地和使用感受有较高要求,更加注重个性化和时尚感。

因此,在海内外行业未来持续的增长中,面对更年轻的消费者,毛戈平想要和新的消费主力人群做好沟通,仍旧仅靠“毛戈平”三个字的名气为产品做背书是行不通的。

唯有不断吸纳人才,更新公司产品设计和营销理念,才能提升作为一个国内高端彩妆集团的管理和运营能力。

想真正做大自身成为国际大牌,上市和年营收达到40亿,远不该是毛戈平的奋斗终点。