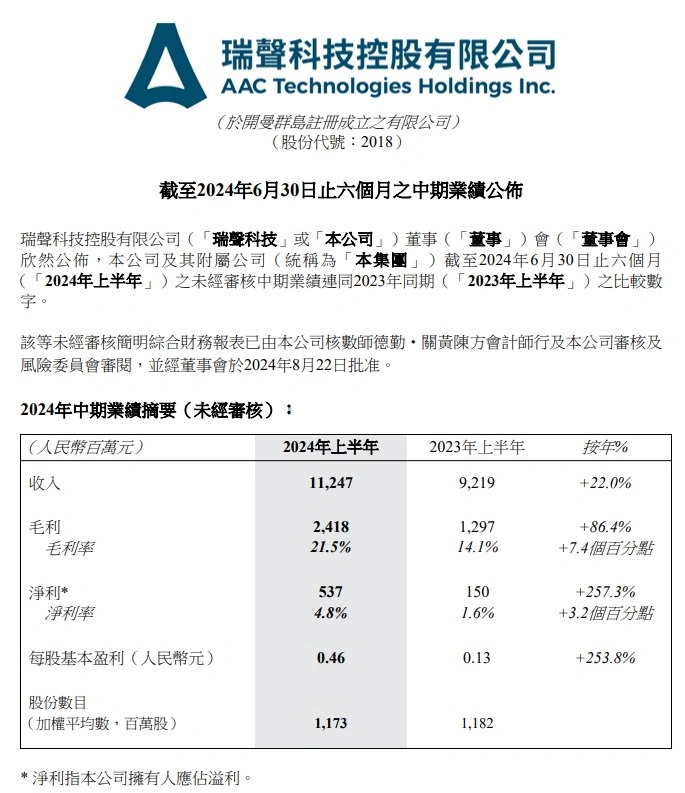

DoNews9月4日消息,瑞声科技发布了截至 2024 年 6 月 30 日的 2024 年中期业绩报告。财报显示,集团上半年营收为人民币 112.5 亿元,同比增长 22.0%,毛利率为 21.5%,同比提升 7.4 个百分点,净利润为人民币 5.37 亿元,同比大幅增长 257.3%。

2024 年上半年,集团光学业务实现收入 22.1 亿元,同比增长 24.9%,主要由于智能手机光学行业需求复苏及集团在中高规格市场份额提升带来的更高出货量和单价改善。

毛利率改善至 4.7%,较去年同期显著提升 21.7 个百分点,其中塑胶镜头毛利率同比提升 27.4 个百分点至 16.7%,光学模组毛利率同比增长 11.8 个百分点至 5.7%。

报告期内,集团光学技术持续升级,塑胶镜头高端化进展顺利,6P 镜头出货占比保持在 15% 以上,并获得了 7P 塑胶镜头项目定点。光学模组方面,受益于出货量与单价均稳步提升,上半年收入同比增长 29%。2024 年上半年,1G6P 玻塑混合镜头出货约 140 万只,同比增长近 40%。

2024 年上半年,集团声学业务实现收入人民币 34.6 亿元,同比增长 4.1%,毛利率为 29.9%,同比提升 4.4 个百分点。IT之家注意到,财报显示瑞声科技 SLS 大师级扬声器上半年出货超 1200 万只,同比增长接近 200%;创新型声学和电磁二合一产品 Combo 系列出货接近 450 万只。

2024 年上半年,传感器及半导体业务收入为人民币 3.89 亿元,同比下降 21.2%,主要由于新项目延期至 2024 年下半年。毛利率为 16.4%,同比上升 5.1 个百分点,主要因为高毛利产品收入占比的提升。

作为全球智能手机 MEMS 麦克风前三大制造商,瑞声科技迄今为止出货超 70 亿件。2024 年上半年,集团持续推广自研高性能 MEMS 麦克风,安卓端中高价值量产品出货量占比,同比提升约 15 个百分点至 60% 以上。

2024 年上半年,电磁传动及精密结构件业务合并收入为人民币 36.6 亿元,同比增长 1.1%;毛利率为 22.9%,同比上升 3.6 个百分点,马达及精密结构件业务毛利率均有改善 3-6 个百分点,主要因为高端马达产品持续放量和集团不断优化精密结构件产品结构,重视成本管控。