撰文|H.H编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

创立之初,有赞立志成为“中国版Shopify”,但前期在微信、快手等巨头的带动下取得了短暂的辉煌过后,有赞距离这一目标似乎越来越远。

3月21日,有赞发布2023年业绩报告,虽然首次实现年度经营性盈利并声称会是长期盈利的开始,但外界质疑其扭亏为盈更多是通过裁员来实现的人力成本降低,而非盈利模式产生根本转变;5月21日有赞又举办了春季发布会,大谈在存量市场重点要放在商家深度运营上。

目的之一,当然是想要挽救连年下滑的营收和流失用户。

只是对有赞这类SaaS服务商而言,本身技术壁垒不高,随着微信等巨头平台的接连“割席”和竞争对手的不断涌现,即便贵为“中国SaaS第一股”,有赞的前景也变得相当堪忧。

为此有赞积极拥抱AI等新技术试图为商家提供助力,暂不确定的是,这真的是广大商家所需要的吗?

连亏数年后

有赞开始盈利了?

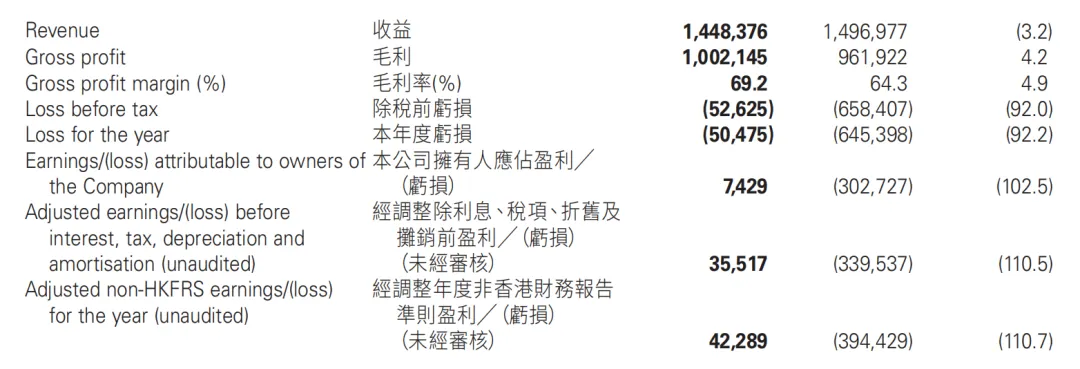

3月21日,有赞发布了2023年财报。出乎很多人意料的是,有赞在2023年实现了全年经营性盈利达3552万元,人效也上升到80万元。

数据显示,2023年有赞商家交易额达1025亿,门店SaaS业务GMV为507亿,同比增长19%;商家平均销售额161万,同比增长33%。值得一提的是,在有赞所有付费商家中,中大型商家的占比从47%提升到了53%。

图源:有赞财报

在创始人白鸦的眼中,有赞在2023年的表现相当“稳健”。不可否认,各方面数据向好,离不开白鸦对公司运营方向的把控。

核心体现在经营方式上,有赞从以往的流量驱动转变为智能化消费者运营。

事实上,不只是有赞这类的商家服务平台,哪怕如淘宝、京东等传统电商平台也早已意识到流量触及天花板,于是包括品牌方在内都开始把重心转向私域运营和提升老客户复购率上。在公司内部,有赞将其称之为从单核到双核的转变。

财报会议上,白鸦进一步解释,“商家在平台流量经济下越来越难,如果一些线下门店自然流量能够到20%~30%,客户复购从3成提升到7成,未来仍然有很大的增长空间”。

神奇的是,在有赞2023年财报刚发布第二天,股价便暴跌8.6%。除了对有赞营收接连下滑的质疑,还包括2023年实现全年经营性盈利的目标,究竟和经营策略转变还是瘦身裁员的关系更大?

从过往财报来看,有赞营收已经连续3年同比下滑,4年时间下滑约20%。更关键的是,早在2022年有赞就已经开始了大刀阔斧的裁员,把不赚钱的部门全部砍掉,行政开支同比减少12.61%。

公开数据显示,2021年底有赞员工数还有4500人,2022年底便已不足2000人,即便到2023年裁员也仍在继续。

换句话来说,有赞之所以能够在2023年实现全年经营性盈利,更大可能是建立在缩减人力成本的基础上,哪怕营收下滑仍然同比扭亏为盈。

颇可玩味的是,创始人白鸦在2023年的基本薪酬加上津贴、花红等福利,总价值超过4200万。

和微盟相比,如何?

因为主做B端生意,对普通消费者而言,不见得都听说过有赞。不过很多人日常购物使用过的商家微商城,背后的操盘手很可能就是有赞。

公开资料显示,2012年作为支付宝首席产品设计师的白鸦创办了一家名叫“口袋通”的公司,而这正是有赞的前身。

从创业第一天开始,白鸦就成功站上了微信的风口。2013年淘宝以微信不安全为由封杀后者,彼时微信坐拥近3亿月活,在淘宝平台深耕多年的商家为了寻找增量自然也想到微信做生意,有赞顺势成为了商家和微信平台之间那个“卖铲子”的人。

图源:有赞官方微博

随着微信支付全面放开,微信平台商家数量迎来飞跃式增长,只用了一年时间有赞用户就突破200万。直到2018年有赞通过借壳上市,成为“中国SaaS第一股”。

除了依托于微信所带来的巨大流量,直播电商时代的到来也让有赞达到了前所未有的巅峰。2018年快手刚启动直播电商业务时有赞就成为了官方运营商,一直到2020年疫情来临,有赞更是获得了近100%的增长。基于此,公司甚至定下了“5年10倍、万亿交易额”的高速增长目标。

或许是时代把有赞推到了不该有的高度,在投入方面有赞不遗余力,2021年的销售费用甚至首次高于毛利。后来的事实证明登高易跌重,尤其在失去了巨头平台的支持后,有赞更是裁员不断。

有赞尚且如此,同属于SaaS服务商阵营的微盟表现如何呢?

图源:微盟微信公众号

同样在3月底,微盟集团也发布了2023年财报。总营收22.28亿,同比增长21%;商家解决方案收入8.78亿,同比增长60.5%,付费商户数为6.69万。

尽管如此,微盟集团在2023年的净亏损仍然达到了7.58亿。据不完全统计,过去4年时间微盟累计亏损超40亿,市值更是暴跌90%。

就功能性方面而言,二者差距并没有那么大。只不过有赞的客户群体更多集中在中小微商家包括线下实体店等,微盟主要服务于品牌商和营销机构等。

不管服务对象有多大差别,客观来说,双方都深陷盈利困境。

困难之一,作为电商商家用来拓展营收渠道的工具,不管是有赞还是微盟,都高度依赖微信、快手等巨头平台的流量,这种方式的典型特征就是会受制于人。

例如微信在2020年上线了免费版“微信小店”,直接对接商家在微信开店,使得有赞股价大跌7.5%;随后2021年双11前夕,快手又推出了自家的“快手小店”,同时要求快手商家断掉有赞的链接,这一举动使得白鸦直接给当时的快手CEO宿华电话沟通,但也只是拖延了一段时间而已。

对此,有SaaS服务商从业人员调侃,“微信和快手等平台哪怕是打个喷嚏,有赞们就能吓得睡不着觉”。

如今随着抖音链接的畅通和淘宝开放微信支付等,有赞存在的价值感正变得越来越低。

图源:有赞官方微博

直白点说,有赞的流量高度依赖上游平台的输送,本身并没有形成有效的护城河。一旦平台亲自下场,有赞的处境就会愈发尴尬。

困难之二在于SaaS公司本身并不是一锤子买卖,需要客户每年稳定续费再加上新客户签约才能带来增长,但有赞们此前一直借助平台的巨大流量追求规模增长,却忽视了为商家提供全套解决方案的重要性,最终导致获客成本居高不下和用户流失。

以有赞为例,据弗若斯特沙利文研报显示,2018~2021年间有赞付费商家流失率从之前的52.2%上涨到了63.8%。同一时期,国外排名靠前的SaaS公司流失率只有10%左右。

拥抱AI

能拯救自己吗?

如果只想着合作新平台如小红书、视频号等来寻求增长,可能未来很长一段时间有赞都不会给外界带来多大的惊喜。关键在于,如何找到一个可持续的长期发展路线?

5月21日,有赞举办了一场春季发布会,正式将经营核心从快速规模转为深度运营,从根本上实现让消费者喜欢买、买的多这一目的。毕竟只有有赞所运营的商家生意好了,自己才能步入良性循环。

实现深度运营,离不开智能化及其背后的AI赋能。

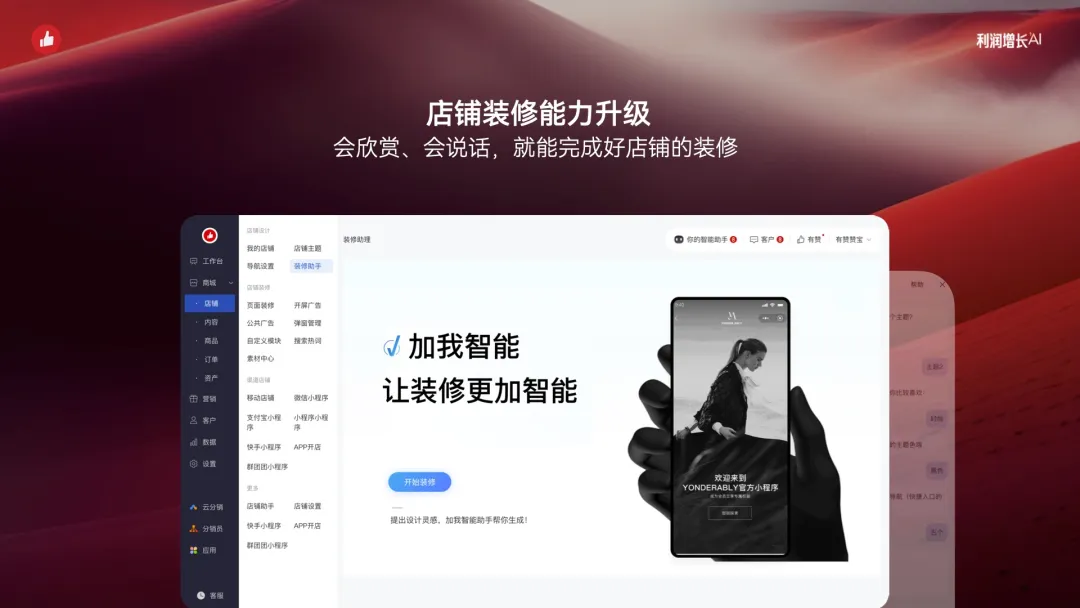

2022年,有赞发布了基于私域场景所打造的人工智能引擎“Jarvis”,包含28个场景应用,用以提升商家对消费者偏好的把控,更好的匹配商品和服务。2023年有赞上线了“有赞iPaaS”以及首个AI产品“加我智能”,前者支持商家快速打通和高效自动化管理新零售业务场景,后者主要解决活动策划和图文推广。

发布会现场,白鸦表示有赞会为电商商城提供专门的品牌版服务,店铺设计上兼具表达力和转化率。例如在店铺装修方面,有赞为商家提供包括开屏页、列表页等1000多个模板,可以随意使用;同时在购买体验上进行步骤优化,为消费者节省40%的时间。

图源:白鸦微信公众号

可以预见的是,未来有赞还会利用AI进行全方位的智能化升级。目的都是为了通过深度运营商家,打造成命运共同体,来将这门生意更好地延续下去。

设想很美好,但归根结底AI只是手段不是目的。店铺设计的再豪华、买东西的效率再高,这些对商家而言,更像是锦上添花而非雪中送炭。尤其是在解决增长问题和提升转化率方面,能够起到的作用有限。

关键问题在于,随着商家投放所带来的边际效益递减,赚钱越来越难,倒不如把重点放在品牌打造上,与商家共同成长。

2023年有赞营收14.4亿,同比下降3.2%,在这之中作为第一大营收模式的订阅解决方案收入也出现明显下滑。为了稳定基本盘,有赞在2023年成立了大客户部门,财报中也能看出平台中大型商家占比提升到了53%。

无独有偶,微盟集团也在不遗余力发展大客户,毕竟这部分客户群体最典型的特征就是高客单价、高留存率和高复购率。例如在智慧零售方面,微盟的商户数量已经达到了6826家,其中品牌商户为1306家,户均订单收入19.5万。

稳定住成熟品牌这个大客户基本盘,对中小商家在品牌、渠道和供应链方面进行更多的投入,或许这些对大多数商家来说才是更实际的增长手段。