撰文 | 曹双涛

编辑 | 杨 勇

题图 | IC Photo

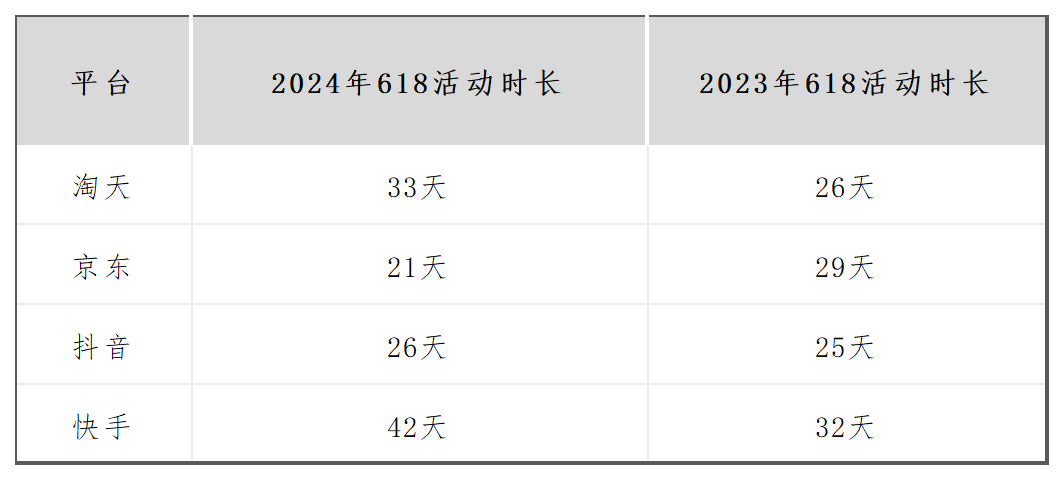

各大电商平台先后上线比价系统、大促时间被拉长、取消预售机制、回归用户价值,2023年至今国内各大电商平台持续混战在低价中。

图源:基于公开信息整理 DoNews制图

这背后正是国内网购人群已接近人口天花板,电商平台流量红利消失且不复存在,第四消费社会下消费者愈发追求性价比、质价比。

更深层来看,不管是以京东、天猫为代表的传统货架电商,或是以抖音、快手为代表的短视频直播电商,还是以小红书、B站为代表的内容电商,单一形态的电商模式难以消费者对多元化购物的追求,多形态电商模式正成为主流。整个电商平台将持续呈现流量碎片化、货场多元化,这让陷入以价换量的扫地机器人行业愈发被动。

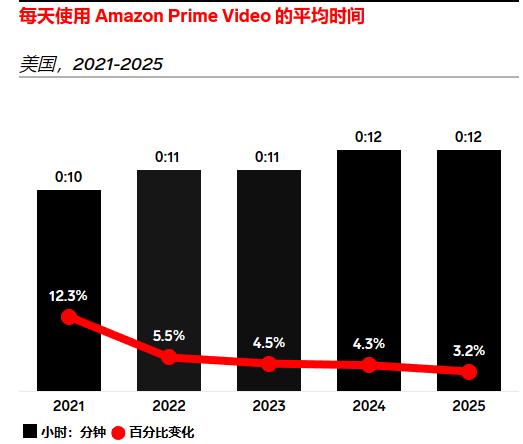

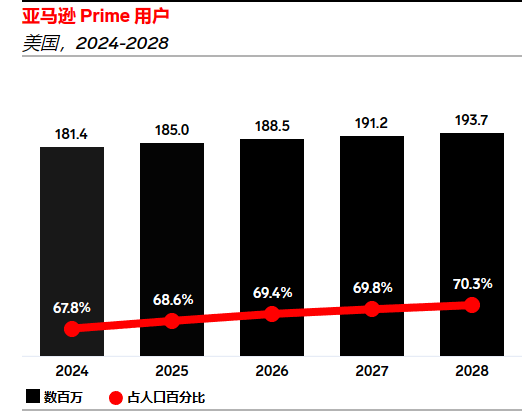

同样的问题也出现在国内扫地机器人企业出海必选的亚马逊身上,遭遇Walmart、eBay、Shopify、TEMU、Facebook、TIK TOK等线上多平台以及线下渠道强分流的亚马逊,未来新增用户数量和用户使用时长将迎来天花板。

图源:eMarketer

图源:eMarketer

更让国内扫地机器人企业担忧的是,英国《金融时报》报道称,2023 年上半年,亚马逊在欧盟商店中针对潜在的政策违规和其他可疑问题采取2.74 亿次“行动”,包括删除内容和暂停420万个账户。但按照美国相关政策,卖家须遵守亚马逊“强制”仲裁条款。换言之,商家若遭遇亚马逊平台处罚,将面临无法维权的难题。

国内外电商环境的改变,直接拉高国内扫地机器人企业销售费用。2020年至2023年石头销售费用从6.19亿元暴涨到18.17亿元,同期科沃斯销售费用从21.58%暴涨至34.17%。

图源:企业预警通

持续上涨的销售费用,正蚕食着科沃斯的利润。2023年科沃斯1.16%的营收增速创下近三年来最低增速,-64%的归母净利润增速说明科沃斯盈利能力显著下滑。

图源:企业预警通

2024年这种情况虽有所好转,Q1科沃斯营收和归母净利润增速分别7.35%和-8.71%,较2023年Q1增速均有明显改善。但负增长的利润,侧面说明科沃斯迫切需要“变”。

图源:企业预警通

电商环境改变冲击企业利润只是“果”,背后是扫地机器人以及科沃斯发展存在的“因”。科沃斯想要真正解决这些“因”,进而迎来更好的“果”,也面临着不少挑战。

一、刚需不足,销售费用或将继续上涨

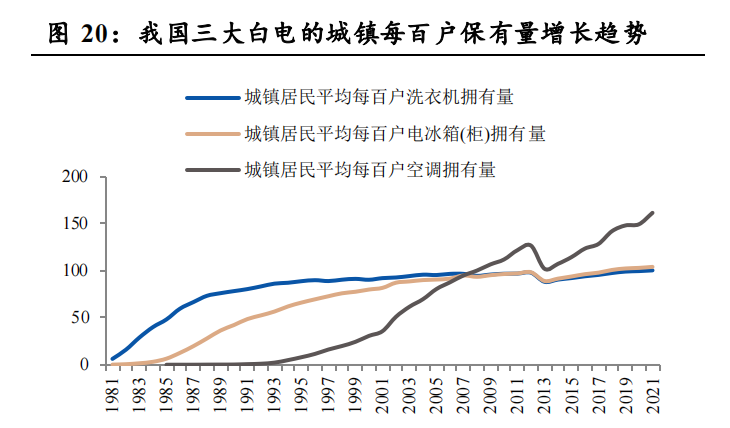

自上世纪八十年代至今,国内洗衣机、电冰箱、空调三大白色家电保有量持续提升。在城市和农村地区,一户多台空调极其常见。

当前国内家电市场基本大盘仍在以三大白电为代表的刚需性家电,且市场愈下沉,这种情况愈明显。

图源:财信证券

来自安徽省界首市某乡镇家电卖场的老板朱伟告诉我们,乡镇消费者置换需求和结婚需求带动,近几年店内好卖的仍是冰箱、洗衣机、空调。各类小家电、扫地机器人放到店内基本是吃土,甚至半年时间能卖出一台扫地机器人就不错了,现在自己也不敢轻易进货。

朱伟的话在河南省沈丘县某二手店老板张明这里同样也能得到印证。张明表示,对于一些成色较新、不存在质量问题的二手洗衣机、空调,因县城消费者需求多、整体不愁卖,二手店老板敢大手笔购入。扫地机器人在县城并不好卖,很多二手店老板担心砸到手中,大家基本不会收购。

以刚需为基础,构建庞大的销售网络→持续技术升级+强化刚需属性+增加节能、科技等属性→价格战+持续扩大销售渠道,形成马太效应→出货量继续增加+技术创新升级,稳定厂商市场份额。过去二三十年间,美的、格力等家电巨头基本按照这一路径成长、发展、壮大。

但刚需不足却在制约着扫地机器人市场规模的增长和厂商放量,2023年美的单家企业暖通空调业务营收为1611亿元。作为对比,2023年全球扫地机器人市场规模为56.2亿美元(约合399.02亿元),中国扫地机器人市场规模约为62.2亿元。

图源:美的财报

按照石头、科沃斯40%—50%的毛利率计算,国内整个扫地机器人行业毛利润约在24亿元-32亿元。厂商增多、竞争激烈、技术创新存在周期、消费者观望情绪增长等多因素冲击下,有限的行业毛利润,科沃斯净利润自然会受到不同程度冲击。

不仅如此,线下家电渠道商本就是一群追求利润最大化的商人。扫地机器人有限的出货量带来的整体利润低,占用现金流和店面陈列面积等问题,让线下家电渠道商对扫地机器人只能采取谨慎态度。

换言之,扫地机器人企业并不是线下渠道不重视,只是现阶段扫地机器人仍无法打动更多线下家电渠道商的“心”,这正是科沃斯线下渠道多采用直营的原因。

科沃斯财报显示,2023年公司线下销售网点已突破2500家,且以直营为主。但若是考虑到线下门店租金、人员、客情、仓储、日常管理等成本,也不能解释科沃斯销售费用为何会大幅度高于石头科技。

线下直营模式和加盟代理模式受限,厂商只能继续在电商渠道厮杀。从淘宝时代到社区团购时代,再到直播电商时代以及如今的多形态电商时代,本质上只是电商的人货场发生改变,两条主线从未改变。

一是电商平台的无限选择和无限货架没有改变,这和传统线下渠道的有限选择、有限货架不同。营销学中提到,不要给消费者太多选择。美妆、新消费密集回归线下,红牛、伊利、蒙牛等传统快消企业对线下渠道极其重视的原因均在此。

二是流量属于平台,企业很难通过电商平台上构建渠道壁垒没有改变。一旦电商玩法有所创新,大量企业往往会迅速跟进,这正是电商平台流量红利快速消失的深层次原因。

但扫地机器人企业想要把扫地机器人打造成刚需家电,需要扫清太多障碍。如国内城市和农村房屋的差异、40岁以上人群短期内仍是难以撬动的市场、年轻人群体中因家庭、收入等个体间的差异等等。渠道如何破局,是整个“科沃斯”们均需持续解决的问题。

图源:达多多(石头科技用户画像)

二、家族企业,如何持续构建稳定的研发体系?

国内扫地机器人仍处在早期市场教育阶段叠加扫地机器人科技属性明显,以及当前新兴技术层出不穷、AI大模型迎来迅速发展。这意味着扫地机器人企业的产品力只能保证短期成功,渠道和内部组织力,才是企业构建长期竞争的关键。

图源:浙商证券

3C家电若想在巨头围剿下,在细分品类中突出重围并奠定稳定的市场份额,可能和创始人是技术大佬有关。如当年石头科技,科沃斯以及科沃斯旗下品牌添可,创始人对技术的专注能确保企业持续向市场推出更多差异化技术,这是打造差异化竞争的关键。

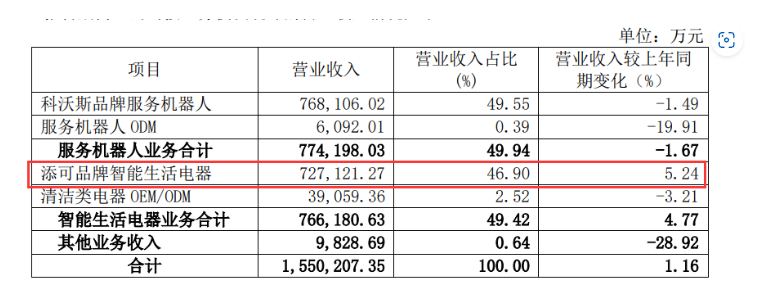

图源:科沃斯2023年财报

但更多的则是企业在高效组织管理下,构建极好的研发体系和持续的人才输出。业务出身的钱奇,从父亲钱东奇手中接手科沃斯后,给科沃斯制定出全球化、多品类、高科技的九字发展战略。

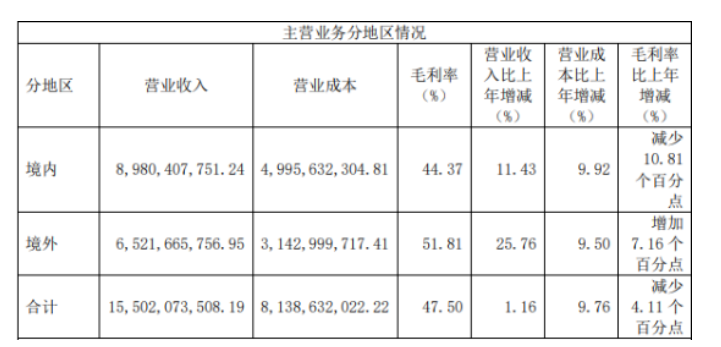

不可否认的是,全球化的确带动科沃斯的发展。2023年,科沃斯境外营收为65.21亿元,同比增长25.76%;毛利率为51.81%,同比增长7.16%。相比之下,国内市场的毛利率只有44.37%,同比下滑10.81%。换言之,科沃斯在海外更赚钱。

图源:科沃斯2023年财报

但业务出身的钱东奇,对科沃斯内部管理欠佳。一方面,添可与具备扫拖一体功能的科沃斯机器人在功能上存在重合点,也并非所有家庭都会同时购置两种设备,“左右互博”可能是一个潜在的问题。

更深层来看,每个家电品类市场不同、技术专利不同、厂商竞争不同。想要在单一品类上打造出护城河本就并非易事,更别提多品类战略。以石头科技为例,洗衣机作为石头科技拓展的全新品类,不仅多款新品在抖音官方旗舰店销量欠佳,且宣传的核心自研技术也存在多重疑云。

图源:达多多

另一方面,2023年科沃斯维修费用高达5.19亿元,较2022年同期的2.17亿元成倍增长。这不仅影响科沃斯短期销量和复购率,且用户不满情绪增加,对科沃斯品牌也构成不利影响。

科沃斯2023年财报中也提到,公司扫地机器人国内市场中低价格段降本款产品布局有所缺失,且对新业务领域投入显著增加,共同压低公司整体利润表现。基于此,市场将矛头对准钱东奇,甚至质疑科沃斯为何不更换职业经理人进行管理。

坦白来说,这种说法有些过于理想化。家族企业和职业经理人之间的信任问题产生的利益博弈,创始人宗亲盘根错节复杂的人际关系、企业核心位置掌握在创始人宗亲手中,职业经理人话语权有限等不可调和的矛盾,短期内职业经理人想要真正深入家族企业内部管理,可谓困难重重。

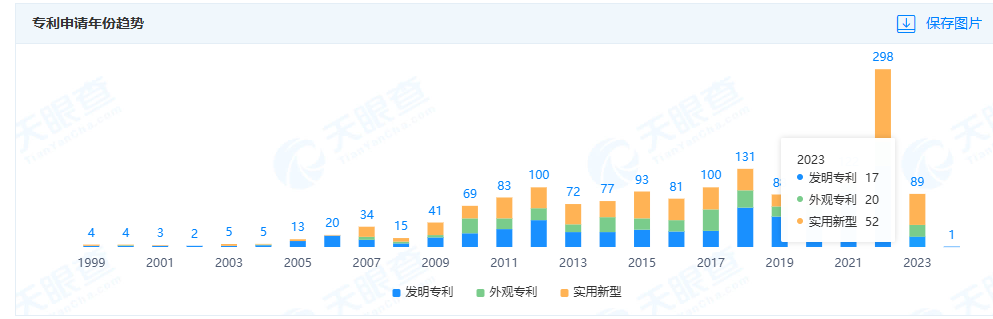

浓厚的家族企业文化,正制约着科沃斯的研发体系。2023年石头科技和科沃研发人员数量分别为622人和1562人。石头科技研发基本围绕扫地机器人在做专注研发,科沃斯几大单品齐头并进。

但2023年石头科技总营收同比增长30.55%至86.54亿元,归母净利润同比增长73.32%至20.51亿元。两家业绩反差的背后,侧面说明科沃斯的研发效率并不好。

另一方面,家电市场从不缺顶尖研发大牛,他们也能研发出下一代核心技术专利。但2023年科沃斯1562人的研发团队,新增含金量较高的发明专利仅有17项和2022年的136项相比,几乎断崖式暴跌。这让市场对科沃斯的研发能力、对顶尖研发大牛的期权和技术福利均存在质疑。

图源:天眼查

三、全球市场机遇挑战共存,科沃斯仍需谨慎

面对不断下滑的业绩,科沃斯财报提到,后续公司将果断调整经营策略,坚定聚焦核心品类,加大产品组合和布局力度,在力争稳固整体业务规模的基础上为后续重回增长奠定坚实基础。

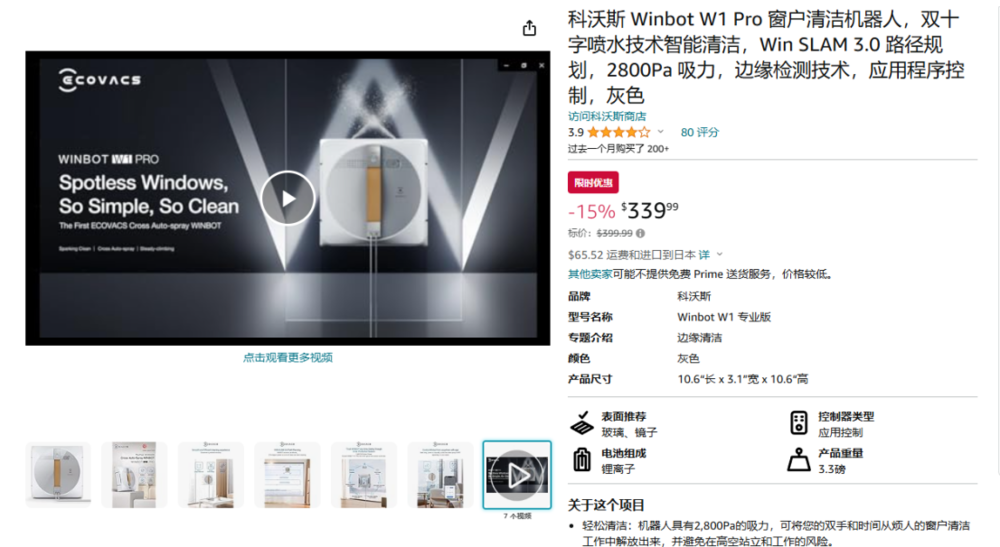

目前科沃斯正将目光放到擦窗机上,先后WINBOT W1 PRO和WINBOT W2 OMNI等产品。相关数据显示,2023年全球擦窗机器人市场规模约为8500万美元,预计到2030年将增长至2.64亿美元,复合年增长率(CAGR)为15.2%。

图源:亚马逊官网

但W1 PRO在亚马逊平台上,仍处在早期起量阶段。截至5月25日,W1 PRO用户评价数量为80条,在几家厂商的用户评价数量上垫底。

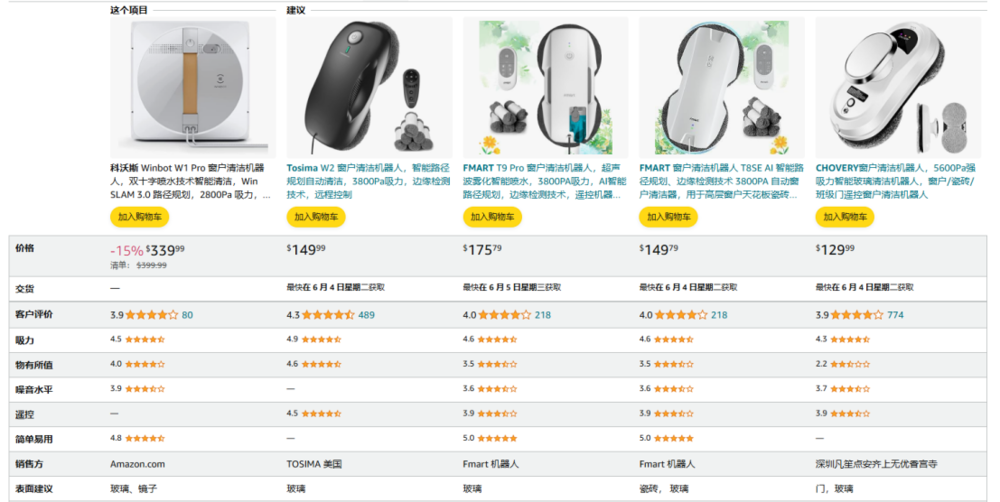

图源:亚马逊官网

且已购买W1 PRO的海外网友称,W1 PRO不仅需要在满电状态下才能进行,且存在角落清洁效率低下、清洁垫数量不足、湿度性能欠佳问题等问题。

图源:亚马逊官网

W1Pro所展现出的这些问题,也是国内扫地机器人出海务必要解决的问题。如何针对海外不同国家消费者的实际情况,进行本土化的技术升级,完成对产品改造。

以东南亚地区为例,东南亚许多家庭采用开放式布局,较少的墙壁和隔断,会增加导航过程无法有效识别和区分不同的清洁区域,从而导致重复清洁或遗漏某些区域。

另外东南亚许多家庭使用瓷砖地板,瓷砖地板虽易于清洁,但其光滑表面可能对扫地机器人的轮胎造成打滑问题,东南亚多国热带雨林气候让这一问题更加放大的同时,也要求厂商使用的原材料需要耐腐蚀。

细分到不同国家,印尼传统家庭中房间里常有许多低矮的装饰品和家具,这些家具和障碍物会阻碍扫地机器人的移动和清洁路径,这需要扫地机器人需具备更强的避障能力。

除技术问题外,东南亚不少国家经济发展水平欠佳、网民数量有限,割裂的岛屿带来的配送难、财阀混战、政商关系复杂等等,均是国内扫地机器人务必要解决的问题。

钱程曾指出,科沃斯新加坡办公室将为科沃斯进一步拓展东南亚乃至全球市场、增强竞争力提供有力支持。但若想在东南亚市场放量,科沃斯恐怕想要解决的问题远比国内市场还要多。

结语:

2024年扫地机器人的新品技术红利或将接近尾声,下一个十年扫地机器人又有朝哪方面发展呢?更甚至说,在当前生成式AI商业化下,扫地机器人又要如何结合AI大模型推出更多颠覆性技术呢?

我们始终坚信,国内扫地机器人行业会给市场带来更多颠覆性产品和技术创新,但路漫漫其修远兮,这条路还需扫地机器人企业持续求索。