DoNews3月23日消息,澎湃新闻报道,3月22日,极兔速递环球有限公司(极兔速递,1519.HK)披露2023年度业绩。2023年收入约88.49亿美元,同比增长21.8%;年内亏损约11.56亿美元,上年同期溢利约15.73亿美元,同比转亏。

其中全年毛利和经调整税息折旧及摊销前利润(EBITDA)首次转正,分别为4.73亿美元和1.47亿美元。值得注意的是,中国市场毛利和经调整EBITDA均首次转正。

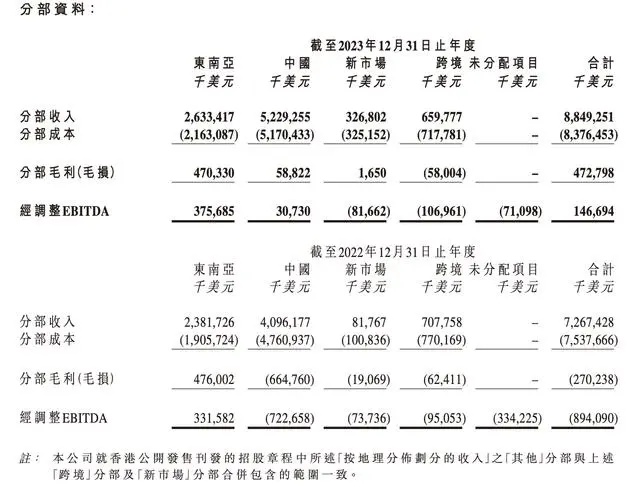

不过,能否实现长期盈利也是市场关注的重点。据此前招股书显示,2020年至2022年三年,极兔营收一路上涨,其中2022年营收达72.67亿美元,同比增近50%。

2020年至2022年极兔净利润分别为-6.64亿美元、-61.92亿美元以及15.73亿美元。极兔在招股书中称,2020年及2021年产生净亏损,主要是由于进入中国市场产生的成本以及2022年继续努力扩大市场份额及扩展至新市场。

而2022年产生净利润,主要是由于按公允价值计入损益的金融负债的公允价值收益。

J&T极兔速递是一家全球综合物流服务运营商,创立于2015年,快递网络覆盖印度尼西亚、越南、马来西亚、中国等13个国家。去年10月27日,极兔速递(1519.HK)在港交所挂牌上市。

整体来看,极兔速递去年共计处理188亿个包裹,同比增长29%。分市场来看,极兔在东南亚、中国以及新市场包裹件量同比分别增长近三成、近三成以及超三倍。此外,极兔在上述三个市场的占有率和收入均同比有所增长。

截至3月22日收盘,极兔速递(1519.HK)报11.42港元/股,涨1.06%。

中国市场首次盈利

收入占比最高的中国市场方面,极兔去年表现亮眼。

去年中国市场收入同比增长27.7%至52.29亿美元。收入占比提高2.7个百分点至59.1%。按包裹量计,市场份额为11.6%,同比提升0.76个百分点,成为中国市场第六大快递公司。

值得注意的是,极兔去年在中国市场实现了突破,毛利和经调整EBITDA均转正。此外,在2023年中国快递行业竞争激烈、行业价格同比出现较大降幅的情况下,极兔的单票收入较前一年保持稳定,单票收入为0.34美元。

财报指出,主要源于公司优化了不同电商平台包裹量结构,获取更多优质客户,同时逆向件和散单件占比逐步提升,进一步稳定了公司的整体单票快递收入。

与此同时,极兔在中国市场的单票快递成本持续下降,从2022年的0.40美元下降到2023年的0.34美元。

澎湃新闻了解,2023年底极兔速递在组织架构以及人事任命方面进行了调整,为了精细化运营,将集团和中国业务划开管理。

中国区将迎来首位CEO,由极兔创始团队成员、原集团市场营销部总监刘伟担任,负责国内市场快递业务,向极兔速递集团执行总裁樊苏洲汇报。

据了解,此前中国区没有CEO,由集团执行总裁樊苏洲负责。澎湃新闻记者今年1月初还从一位极兔内部人士方面独家获悉,2023年底划分中国区之后,樊苏洲和后军仪重心放在海外管理,计划进军新的海外市场。

此外,2023年中国区实现盈利,年底对国内的组织架构进行了调整,拆分合并了一些部门,部分和业务关联度不大的,拆出去做子公司。

对于去年底的组织调整,樊苏洲在当晚的业绩电话会上进一步回应称,过去极兔集团和中国的业务是同一个管理团队,团队在过去4年花了很多精力在中国,去年中国市占率做到了11.6%、EBITDA层面实现扭亏为盈,是里程碑的一年。

另外团队认为中国市场需要像其他12个国家一样独立发展,并且想把集团更多的精力放到全球去,因此做了上述调整。

计划今年实现新市场EBITDA层面的盈利

东南亚市场方面,极兔已连续4年市场占有率排名第一。据财报显示,去年收入同比增长10.56%至26.33亿美元,平均单票成本也稳步下降,从2022年的0.76美元降低到2023年的0.67美元。

在新市场方面,极兔自2022年进入中东、北非和拉美的新市场,当前所在市场的网络覆盖率超95%,市场份额从2022年的1.6%提升到2023年的6.0%,全年收入同比增长299.7%至3.27亿美元。