撰文 | 曹双涛

编辑 | 杨博丞

题图 | DoNews

五环外的下沉市场,一直都是朴树迷离般的存在。

不少报告、回乡观察者描述的有钱有闲的小镇青年,似乎比高线青年更敢消费。我县城的同学开着BBA、住着大别墅、喝着星巴克。但我在大城市租着出租房,每天花几小时通勤上班。穿着某多、某宝买的几十块的衣服,喝着蜜雪。

但工资收入、就业机会、产业结构不及高线城市的县城,更敢消费的小镇青年消费资金从何而来?县城“消费升级”的背后,为何大量“翻版”“盗版”假冒商品仍充斥县城市场,且部分商品销量相对可观呢?

新茶饮、汉堡、零食折扣店等连锁品牌纷纷下沉,在动辄几十、百万资金投入前,3—4年的回本周期下,县城投资者为何还敢进入?同样下沉的蜜雪、甜啦啦、正新鸡排在不少乡镇市场上随处可见,可存在高线城市的露营、猫咖、剧本杀、围炉煮茶等业态,复制到县城后,却闭店率极高。

图源:DoNews

图源:DoNews

抓住县城消费者心智的拼多多,不断刷新业绩增速,此前市值更是超过阿里。但布局下沉市场时间不及京喜、淘特的抖音、快手,为何能在县城市场实现高渗透?甚至50岁以上的农民不仅刷视频,拍视频,且逐渐成为抖音电商、抖音本地生活团购的消费者。

带着这些“矛盾”,以及考虑到县域经济差距,我们实地走访安徽、河南、山东等国内多个县城,和县城中不同年龄段的消费者、不同行业的老板进行深入交流,希望能尽可能还原县城消费的真实面。

一、传统家本位冲击下,县城消费逐渐向“下”

外界眼中敢消费的“小镇青年”和“县城贵妇”,本质上来自父辈代际支持。

河南省清丰县的张帅(化名)告诉DoNews,其大学毕业后的工作、恋爱期间的支出、房子首付和装修、购车、结婚等等,父母几乎包揽大头。“靠我一个月三四千的工资,怎么负担得起这么大的开销?”

如张帅所言,60后、70后,85前的县城父母,他们不仅是极为传统的父母,会从子女出生就提前考虑后续入学、工作、婚姻、房子等问题,且会大量储蓄帮助子女提前应对这些问题。

特殊年代成长起来的这几代县城父母,均有着“苦行僧”生活的经历,他们购置商品时往往以满足需求为主,消费欲望相对有限。这也不能解释县城市场,为何会有大量“翻版”“盗版”假冒商品的原因。

但即使有父辈支持,多数县城消费者也表示,敢消费的“小镇青年”和“县城贵妇”在一个小县城中,占比可能不到10%。这些人的父母作为当地县城“金字塔”上的人物,不少都是早年经商,多年打拼让他们在当地具有很强的社会资源和财富积累。

在人口和资源缺乏流动性,“小圈子”盛行、信息相对闭塞的县城市场上,大部分县城青年父母给到的支持有限。3+1+1的家庭结构,购置商品注重性价比,才是县城绝大多数家庭的真实写照。

这种家庭结构下,宝妈和奶奶通常在县城照料孩子日常生活起居,父亲或在本地或外出谋生,爷爷或在农村生活或也外出谋生。但县城中不管何种家庭,多方因素推动下,县城以老人为主传统的家本位模式正在发生改变。

一方面,随着县城90后、95后、00后逐渐为人父母,他们普遍会选择自己抚育下一代,且育儿观念和高线城市几乎没有区别。

山东省莘县的28岁宝妈张娜(化名)告诉我们,陪伴家中3岁的孩子、为孩子研究各种辅食、带他出去体会不同城市的风景,给他报兴趣班等等,高线城市孩子有的,我家孩子一个也不能少。育儿观念的转变,必然会拉动育儿成本的提高。

另一方面,高线城市处在物流枢纽上,县城处在物流网络的末端,县城的物价并不低。甚至县城中的服装历经层层加价后,稍微有些品质的衣服动辄过千,比大城市还要贵。

而且即使此前县城具有优势的农产品,随着农村土地流转政策的推进、大量返乡青年通过大棚规模化种植。很多县城除具有产地优势的蔬菜具有价格优势外,其他也逐渐接近高线城市水平。

图源:DoNews

县城中的60后、70后父母意识到这些后,往往会对子女说,你不用管我们养老问题,只要你能把你的小家照顾好就行。且60后、70后有的父母也会通过打零工,尽可能补贴子女。家本位从上到下后,孩子成为拉动县城消费的第一驱动力,而不是青年群体。

图源:DoNews

除华莱士、正新鸡排、肯德基、晨光文具等本就围绕孩子的消费外,近些年来下沉品牌方的产品、营销、业态,本质上也都是围绕孩子在进行。

以两轮电动车行业为例,考虑到宝妈、家中老人没有驾照或不敢开车,但又担心恶劣天气骑两轮电动车送孩子上下学,会让孩子生病。爱玛推出的加装雨篷的三轮车,深受消费者青睐。很多县城幼儿园、小学放学期间,均能看到大量的这种三轮车。

图源:DoNews

品牌定位年轻化的九号,因逐渐渗透到县城05后、10后群体中,也带动了九号销量的增长。

图源:DoNews

县城新茶饮的消费群体表面看是年轻人,但不少都是年轻人在为自家孩子购买。类似于蜜雪、甜啦啦这种乡镇店,也是靠乡镇中的学生群体在养活。零食折扣店在县城遍地开花的背后,不少也是因家中孩子愿意吃某几种零食,家长才愿意购买。

图源:DoNews

孩子成为县城第一消费驱动下,下沉的品牌方面临的挑战在于:年轻一代的父母对孩子饮食健康极其看重,也影响部分品牌方的业绩。

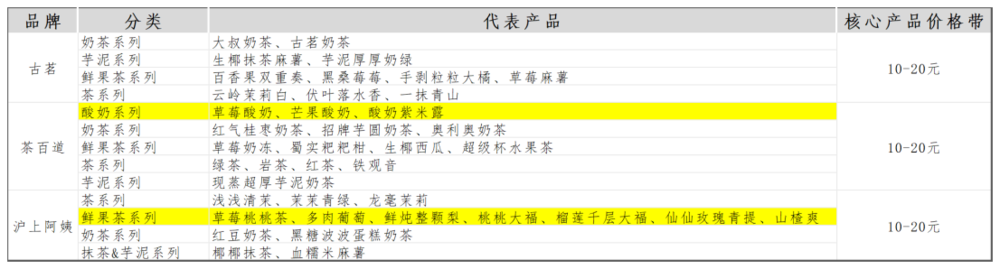

如:沪上阿姨是古茗、茶百道中涉及果茶系列产品最多的品牌方。但来自河南省沈丘县的宝妈杨丽(化名)告诉我们,因自己无法判断出沪上阿姨使用的水果是否新鲜,不仅自己不会卖给自家孩子喝,而且也不让自己孩子买。

图源:基于茶百道、古茗、沪上阿姨点单小程序整理

消费者的这种担忧,也影响沪上阿姨的业绩。据悉,2022年沪上阿姨营收为21.99亿元,不及古茗55.59亿元营收的一半。同样的情况也将出现在预制菜身上,县城中的全职宝妈时间相对充裕,她们很少会考虑让自家孩子吃预制菜。

在物质绝对充足、互联网爆发成长的县城05后、10后、20后,他们对口感正变得越来越挑剔。让很多县城宝妈头疼的是,每天都要规划孩子的饮食。那么品牌方又要如何持续进行产品创新、不断满足这群孩子挑剔的口感呢?

二、县城消费主义向上,消遣主义向下

小镇青年和都市青年的消费,均具有典型的消费主义和消遣主义。如很多青年尚未结婚前,消费观可能是只要我高兴,我都愿意买愿意玩。成家后,面对父母养老、子女入学等各种压力,消费观也在改变。

高线城市和县城的区别点在于,高线城市人口具有强流动性,叠加婚育年龄推迟、不婚和丁克人群增多,消遣主义较重。县城和高线城市不仅截然不同外,而且县城熟人社会下的人情世故消费更多、更重。

大多数县城青年面对有限的收入,只能选择消费主义向上,消遣主义向下。基于此,很多县城分布较多、闭店率相对较低的业态,多以相对刚需性、高频性为主的理发店、修车店、各类大中小超市。

许多高线城市的业态复制到县城后,因不具备刚需性、高频性、只能闭店。这就要求想要下沉的品牌方,既需要思考这种业态是否能满足孩子需求,对县城消费者又是否足够刚需,又是否能实现长久稳定运营。

相较于高线城市青年,县城青年可能更爱折腾、更爱创业,这背后也是现实的无奈。

山东省巨野县返乡青年赵强(化名)告诉我们,县城工资低、就业机会少、体制内门槛高,企业相对不完善,工资不能正常发放。且县城的婚姻市场是向上流动的,若想增加婚姻市场的筹码,小老板总比打人工更有面子,选择权更大。

县城青年折腾时,也同样会获得来自父辈的代际支持。这种支撑不仅仅是资源、人脉,也包括资金以及如何做生意。

安徽省阜南县某零食折扣店老板张杨(化名)告诉我们,自己当初加盟零食折扣店前,做了二三十年生意的父亲告诉自己,你别管什么大模型、中台、数字零售,以及研报提到的市场空间有多大。

你要知道咱们一个小县城的市场就这么大,这个小县城到底能够产生多大市场。做生意的核心就是把控成本、管理人员、利润如何分成。如果你觉得这个生意未来可以赚钱,我给你的资金能够让你支撑两三年的亏损。

张扬父亲话的背后,或许也能解释成本回收周期3—4年的新茶饮、零食折扣店在下沉市场疯狂跑马圈地的原因。毕竟先行者的客流爆满,很容易让后来者疯狂跟进。

张扬接着表示,其县城人才流失严重,求职者又不喜欢太累的工作,很多时候招人都是熟人推荐。父亲当时让我重点关注品牌方的门店模型,而这种门店模型一定要简单到系统订货、厂家发货、店员补货、收银,这样开业才能不用为招人、管人而发愁。

如张杨父亲所言,晨光文具、零食折扣店、两轮电动车或许业态不同,市场不同。如:两轮电动车门店需维修师傅,负责处理客户日常维修。但本质上这些业态的门店模型均相对简单,符合县城的特性。

图源:DoNews

基于此,品牌方想要借助县城市场突破万店,在保证县城加盟商利润的基础上,门店模型一定要简单再简单,并在简单的基础上形成难以复制的商业壁垒。重服务的海底捞,若想借助加盟模式提高门店数量,现有的门店模型恐怕还需优化。

县城青年爱折腾,决定了不管是前期折腾阶段,或是后续运营阶段,均需要“饭局”和“酒桌文化”不断扩大社交圈子,逐渐形成稳定的人脉网络。尤其是北方县城的“酒桌文化”,相较于南方县城更重。

图源:DoNews

基于此,县城分布较多的业态之一就是各种形态的餐饮业,甚至很多县城中一条街上能够看到十几家各种形态的餐饮店。

但餐饮品牌方想要下沉也需考虑,现有的产品结构、门店模型能否满足县城消费者的强社交属性,以及口感是否能迎合不同县城消费者的青睐?

三、精神空虚的县城消费者,更爱凑热闹

新兴业态无法在县城生存,县城又被传统餐饮业、服务业、零售业所占据。

很多返乡人员春节、国庆回到老家后往往会发出,老家怎么没有好玩的地方,怎么还是和之前一样的感叹。

更注重消遣主义消费的返乡青年,无奈只能选择从高线城市复制下来的咖啡、新茶饮,这也是这两个时间节点,县城新茶饮、咖啡更容易爆单的深层次原因。

图源:DoNews

生活在县城的土著群体,只能选择通过餐饮社交来解决精神世界空虚的问题,这也形成了县城餐饮业愈发达、其他新业态愈尴尬、县城消费者精神愈空虚的无解循环。

而当县城或附近县城有大型活动、新店开业,他们本能地就想去凑热闹。在抖音、快手短视频的传播下,更将这种爱凑热闹的心态彻底放大。

爱凑热闹对品牌方既是机遇,也是挑战。一方面,爱凑热闹意味着热度来得快,去得也快,很多新业态的倒闭也源于此。但另一方面,若品牌方能抓住消费者的这种心态,持续推出各种相对有吸引力的线下活动,也能增加门店客流增长。

县城消费者精神世界的空虚、3+1+1的家庭结构、逐渐上涨的物价,当把县城的这些特征联系起来后,也能更深层次理解电商下沉和本地生活。

县城的全职宝妈,终日为子女考虑的县城父母,本能地需要借助一种低门槛的娱乐产物,打发日常的空虚时间,完成自我情绪的宣泄。短视频相较于游戏的低门槛使用,算法的加持,其下沉速度自然极快。

完成ToC端用户使用时长的抢占,以及本地生活人群数量的扩大。叠加县城很多行业老板喜欢模仿、跟随,而不是创新。

当看到身边朋友、同行,借助抖音直播带来门店客流增加,做得相对“成功”时,纷纷大量涌入。这也是抖音餐饮团购价格越来越卷,以及抖音县城本地生活盘子越来越大、渗透到多个行业的原因。

县城中的宝妈对生鲜、百货、服装的消费频率较高。面对县城愈发升高的物价,她们只能从电商平台上相对高质便宜的商品。拼多多以生鲜百货起家、抖音此前重点投入服装类目,本质上也都是想抓住县城宝妈的消费诉求。

3C、大家电作为京东的核心品类,但年轻宝妈对3C品类本身存在一定盲区。叠加县城熟人社会下,许多家电老板给到的实际价格可能比京东还要低,这让很多县城宝妈并不是很了解京东,更别提此前京东推出的京喜了。

下沉市场真的是掘金圣地吗?答案是一定的,但想要真正能“掘金”,恐怕品牌方和投资者对下沉市场的深入研究,不能只停留在PPT上了。