撰文 | 雁 秋

编辑 | 李信马

题图 | IC Photo

2023年全球规模最大的一笔IPO诞生了。

当地时间9月14日,英国芯片设计公司Arm Holdings plc(以下简称ARM)在纳斯达克上市,股票代码“ARM”。开盘后,ARM股价上涨10%,报56.10美元,盘中一度涨幅达到约30%。截止9月15日收盘,报64.36美元,市值约为660亿美元(折合人民币4800亿元)。

图源:百度股市通

ARM的上市在寂静许久的IPO市场激起了千层浪花。

市场对ARM如此乐观,不仅因为其有苹果、谷歌、英伟达等一大批科技巨头司作为基石投资,而且ARM的技术支撑了大部分的关键电子产品,在行业的地位可以说“独一无二”。

然而,ARM正处于一个非常尴尬的境地,一来公司营收不佳,一直赚不了什么大钱,二来ARM一直想借人工智能这股东风,但由于自身“AI成色”不足,显得有些后劲不足。

超650亿美元的市值,对ARM来说存在溢价。

01.

全球约70%的人都和ARM有关

ARM成立于1990年,彼时苹果公司为寻找低功耗芯片,选中Acorn(当时的芯片公司),出资扶持其中的芯片部门独立,将一个12人团队从中拆分,成立了新公司ARM。

起初那几年,ARM在芯片设计上的业绩平平。公司决定改变策略,商业模式从生产芯片转向IP授权,将芯片设计方案转让给其他公司,收取一次性技术授权费用和版税提成。换句话说,ARM出一个CPU的“设计图”,厂商依据该图设计芯片,ARM从中赚取设计费。

这种共享、合作的开放模式,反而开辟了ARM的新时代,一路也越走越顺。

图源:IC photo

图源:IC photo

1991年,ARM将产品授权给英国GEC Plessey半导体公司;1993年,ARM将产品授权给Cirrus Logic和德州仪器,树立了声誉,并证实了授权模式的可行性;1998年到2016年,ARM在伦敦证券交易所和纳斯达克股票市场公开上市;2016年被软银集团私有化后,ARM一次又一次被推上风口浪尖,与资本大鳄、科技巨头共舞。

毫不夸张地说,如今的ARM作为全球第一大芯片半导体知识产权(IP)供应商,几乎卡着全球科技巨头的“脖子”,其客户遍布全球,国内有华为、比亚迪、中芯国际等,国外包括苹果、亚马逊、谷歌、英伟达、高通、三星、英特尔等。

截止2023年3月31日,ARM架构芯片出货量超过了300亿颗。据公司披露,全球超过99%的智能手机芯片都需要经过ARM的授权,其产品覆盖全球70%的人口。

然而,这样看似亮眼的成绩,却和此前软银创始人孙正义的预期相差甚远。

2016年,在以43%的溢价(310亿美元的价格)收购ARM后,孙正义曾兴奋地表示,投资科技行业几十年,收购ARM算是他的“宿命”,他认为「五年内ARM的价值将增长至先前的五倍」。

孙正义 图源:IC photo

孙正义 图源:IC photo

然而七年已过,ARM不足千亿美元的市值,让孙正义的期待再次落空。对比行业巨头,晶圆代工龙头台积电的市值超4700亿美元,光刻机巨头ASML的市值为2470亿美元,AI芯片巨头英伟达的市值更是超过万亿美元。

作为一个市场地位较强的企业,ARM却没有实现与之匹配的盈利规模,可以说“成也授权,败也授权”。

02.

没有话语权的“霸主”

依靠出售芯片技术授权这种独特的商业模式,ARM在CPU的“设计”方面做到了一家独大。公司招股书中提到,随着CPU设计的复杂性呈指数级增长,在过去十年中,还没有一家公司从零开始成功地设计出一款现代CPU。

说到这里,ARM的赚钱渠道也就很好理解了。

一方面是赚许可费:客户需要支付一笔费用来获得“设计图”,进而开发基于ARM架构的处理器;

另一方面是赚版税:当基于ARM架构的产品被设计和生产后,客户需要根据每颗芯片售价按比例向ARM缴纳版税,其抽成一般是1%~2%。

其中,版税收入是ARM历年的主要收入来源。2023财年,ARM与按版税收入排名前十的客户合作,平均合作时间超过20年。来自智能手机和消费电子产品的版税收入占ARM 2023财年版税收入的50%以上。

这种收租模式看起来相当稳健,但业绩却难以实现快速提升。关键原因在于,ARM的收费对象是芯片,而不是终端。

数据显示,2022年使用ARM技术的芯片总价值达989亿美元,占了近一半市场份额,但ARM的版税收入只有16.8亿美元,占芯片价值的1.7%。

图源:IC photo

图源:IC photo

高通的基带芯片与ARM商业模式高度类似,其创收手段也是“收税”,但产品定价却是针对终端产品收费。以高通在2010年和苹果签的独占协议为例:高通每年支付苹果10亿美元,换取iPhone的独家供应权;但苹果向高通支付专利费:每台苹果手机售价的5%。

除了“税率”更高,手机的售价也远远超过芯片。苹果A16处理器的供应链成本在110美元左右,但搭载A16的iPhone 14Pro售价却超过1099美元。只要苹果涨价,高通就能等比例沾光。

此外,ARM一直都处在中立的位置,架构标准对各大企业开放授权,这就导致其地位并不稳固。反观英特尔,不但设计IP,还拥有自己芯片工厂,并通过与Windows形成Wintel联盟来垄断生态,进一步达到掌握产业链话语权的目的。

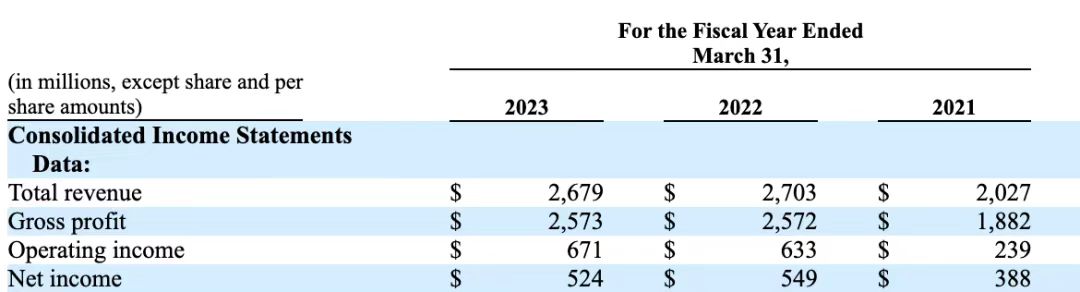

作为一家芯片设计企业,ARM研发成本也并不低,平均占到收入的40%左右,这就导致了ARM赚不了大钱。2021财年至2023财年,ARM收入分别为20.27亿美元、27.03亿美元、26.79亿美元;净利润则为3.88亿美元、5.49亿美元和5.24亿美元。

图源:ARM招股书

图源:ARM招股书

横向对比,截至6月30日的最新财季,ARM的收入为6.75亿美元,净利润1.05亿美元。同处CPU赛道的英特尔,在截至7月1日的最新财季收入和净利润分别为129.49亿美元、14.73亿美元;高通在截至6月25日的最新财季内,收入为84.51亿美元,净利润18.03亿美元。

03.

IPO背后,藏着软银的私心

IPO后,软银仍持有ARM约90%的股份。首日的大涨,令软银所持的ARM股票价值增加了约120亿美元。

收购ARM时,软银创始人孙正义曾立下豪言称,ARM将是软银的未来。然而,由于软银愿景基金投资收益不佳,仅2022年投资亏损就超过390亿美元,加上之前出售ARM给英伟达的计划失败,孙正义需要通过让ARM IPO的方式来回笼资金。

更为关键的是,软银希望ARM可以搭上AI这趟高速车。

ARM上市当日,软银集团CFO后藤芳光在接受媒体采访时表示:“我们期待,在战略上,软银在推动人工智能(AI)革命方面处于领先地位,相信芯片公司ARM能够帮助我们实现这一目标,从这一意义上来说,我期待ARM在软银集团整体战略中将发挥重要作用。”

图源:IC photo

图源:IC photo

人工智能是ARM最需要借的东风,ARM在招股书也中表示,随着世界越来越多地转向支持人工智能和人工智能的计算,自己将成为这一转变的核心,因为CPU在所有人工智能系统中都至关重要。

据了解,除智能手机,ARM的CPU还驱动着电脑、汽车、智能手表、无人机、工业机器人等设备中的嵌入式操作系统。2023财年,有超过260家公司使用了基于ARM的芯片,这其中包括亚马逊、Alphabet、AMD、英特尔、英伟达、高通、三星电子等巨头企业。

但需要认清的现实是,ARM自身的“AI成色”并不足,最关键的就是运算能力。

ARM架构是一种基于RISC(精简指令集)的CPU架构,其优势在于其低功耗、高效能和灵活性,适用于大多数移动设备和嵌入式系统。

这种特性虽然奠定了ARM在移动物联网时代的霸主地位,但在人工智能时代就很容易落于人后。ARM自己都坦承,自家架构的CPU芯片并不最适合运行最新的AI算法,ARM的设计架构优先考虑运行速度和计算的简单性,而不是原始处理能力。

与此同时,纵观整个行业竞争,开源免费的RISC-V架构正虎视眈眈,不断尝试切入ARM的既有客户之中。对于小公司和初创企业而言,RISC-V架构可以更容易获得芯片设计授权,从而降低成本。ARM想要保住自己的地位,就必须不断的投入,研发出新的架构,这一切又谈何容易。

再加上ARM自身还需要很多难题要解,为了赢得投资者的心,ARM就必须想办法创造更高的营收,这就涉及到如何重新定义版税的基准、如何在不触碰客户地盘的基础上,自行设计处理器,并优先使用自家最先进的架构。

从某种程度上讲,ARM还不能说正式拿到了生成式AI的入场券。未来AI产业竞争愈发激烈,ARM向上增长空间有限,摆在其面前的道路并非坦途。