餐饮,一个永远不缺少传奇的赛道。无论是近期因烧烤出圈的淄博,还是做火锅生意做到的上市的海底捞。

如果用一个词去形容餐饮行业,“生生不息”大抵便是无数品牌穿越周期在商海浮沉的缩影。同样,生生不息,也恰恰映衬着当下消费回暖的火锅业。

在资本市场,前有锅圈食汇提交招股书,拟登陆港股;后有巴奴毛肚火锅股权变动,引发业界或为上市做准备的猜测。

而在消费市场,海底捞发布的2022年全年财报,则用数字说明了,火锅消费的回暖之势。

在过去的一年里,海底捞全年营收347.41亿元,净利润13.73亿元,倒退回2021年,则是全年亏损41.63亿元。

扭亏为盈的同时,2022年下半年,通过“硬骨头计划”,海底捞重开了部分过往关停的餐厅,向外界传递积极信号的同时,通过疫情期间在产品上的打磨,海底捞私域的韧性初现。

比如为了满足疫情期间年轻消费群体的需求,基于“一人食”“两人食”的场景,海底捞以“青年套餐”等为切口,并借助于“外卖+社群+直播+线上商城”的社区运营模式,仅凭借此便为自身带来了12.8亿元的收入,相较2021年增加6.5亿元。

颇具玩味的是,相较更重餐饮服务的海底捞,迎来回暖,过往在疫情中,踩中一人食风口的品牌,却在火锅市场回暖的当下,平添变数。

比如定位于“一人食”场景的自嗨锅,在2020年全年营收9.58亿元,2021年进一步上涨至9.92亿元,但当时间来到2022年只取得了8.2亿元的营收。

营收下滑的同时,其创始人蔡红亮在近期还被曝出有意将自嗨锅的股权部分出售给上市公司莲花健康。

除此之外,定位火锅食材超市的锅圈食汇,虽在2020至2022这三年间,营收逐年攀升,从29.65亿元、39.58亿元上涨至71.74亿元,但翻阅其招股书不难发现,锅圈食汇的营收主要来自于卖货给加盟商。

三年间,通过向加盟商销售产品,锅圈食汇分别取得了约29、37和65亿元的收入,且这部分收入在总营收中的占比始终保持在90%以上。

对于锅圈食汇来说,不同商业模式所形成的营收结构不同,或许在疫情期间让其在营收层面一骑绝尘,但随着疫情成为过去时,“在家吃饭”场景是否还能撑起营收大盘,也为其上市之路引入了不确定性,而过往撑起其营收大盘的加盟商的加速闭店,或许也加重了这种不确定性。

在线下餐饮回暖的后疫情时代,经历了潮起潮落,谁才是火锅届的新希望呢?

无论是海底捞,还是锅圈食汇,疫情都是一条分水岭。海底捞在2018年至2019年间,净利润分别为16.49亿元和23.47亿元,2020年受疫情影响,这一年海底捞全年净利润只有3.1亿元,等到了2021年,更是从盈利变为了亏损41.61亿元。

与海底捞净利润下滑相对应的,因疫情期间搭上“在家吃饭”契机的锅圈食汇,在营收和净利润上逐步攀升。

2020年到2022年这三年间,营收从29.64亿元、39.58亿元,直至2022年的71.74亿元,并在2022年首次实现了盈利,净利润为2.4亿元,实现盈利的同时,在资本市场上,锅圈食汇更是如鱼得水,据天眼查信息,在2019年至2022年11月间,3年拿下了7轮融资,背后更不乏IDG资本、嘉御资本等。

虽锅圈食汇与海底捞同处火锅赛道,但造成两者疫情期间表现迥异的最大原因还是源于模式的不同。对于锅圈食汇来说,加盟商是其营收增长的重要动力。从其招股书中可以看到,在与其营收高涨的2020至2022年,加盟商的数量也与之对应。

相较于火锅、烧烤食材零售的锅圈食汇,在线下提供餐饮服务的海底捞,受疫情下客流减少的影响,尤其是在2020年,海底捞激进的进行扩店,一年新开出544家门店的背景下,所需要面对的冲击更加巨大。

为此,在去年,海底捞接连进行了两个动作,“啄木鸟计划”和“硬骨头计划”。

前者通过逐步关停300家左右经营未达预期的门店或部分门店暂时休整等方式,对过往激进扩张的策略进行调整并围绕餐厅自身运营进行提效,而始于2022年下半年的“硬骨头计划”则主要体现为过往关停门店的重启。

两个计划所取得的成果,在经营数据上也有所体现,其中比较具有代表性的数据维度如翻台率,2022年大中华区海底捞整体翻台率已经与2021年持平,达到了3.0次/天,另外在人均消费上达到了104.9元,超过了2021年的102.3元。

在经营效率上的关注,也让海底捞在去年扭亏为盈,而据海底捞此前对外的口径来看,这种基于内部管理的精进仍将持续,比如“硬骨头计划”在2023年仍将继续推进。

如果说疫情让激进扩张的海底捞重新审视经营效率的问题,那么疫情也重塑了海底捞外卖业务,并让其在营收中扮演的角色愈发明显。

甚至为了更好的拥抱线上,海底捞还成立了以“外卖 + 社群 + 直播 + 线上商城”为核心的社区营运事业部,并发力于抖音本地生活业务等。

以上种种动作,也让外卖业务,在海底捞的2022年营收中,表现亮眼,相较2021年出现了同比103.27%的增长,在营收占比中从1.6%上涨至4.1%。

而显然,步入后疫情时代,对于海底捞和锅圈食汇来说,都将迎来新的发展,只是对于锅圈食汇来说,当竞争加剧,且随着疫情成为过去时,原有的“在家吃饭”场景究竟能否继续撑起企业的发展,仍是个未知数。

就在海底捞宣布去年盈利引发市场关注的同期,锅圈食汇递交招股书,拟港交所主板上市这一消息,也引发了外界的关注。

要知道的是,从创立到上市,海底捞用了24年,而锅圈食汇创立至今仅有不到6年时间便将敲开资本市场的大门。

由此,也引发外界对于其“上市即巅峰”的猜测,这样猜测的背后,则是基于市场需求、加盟商数量以及加盟模式下品控等方面综合而来。

在市场需求上,锅圈食汇涉足的“在家吃饭”场景,尤其是在消费者是单人场景且通过外卖方式满足就餐需求的情况下,往往并非消费者的常选项。

iiMedia Research(艾媒咨询)发布的调研报告就曾提到,2021年中国有45.7%的消费者偏好点外卖的单人就餐方式,在外卖单人餐品类中,68.1%的消费者偏好点米饭类快餐,51.8%偏好点粉面类外卖,偏好火锅的消费者仅为13.7%。

另外如果进一步聚焦于“一人食”的赛道来看,近期,自嗨锅(母公司杭州金羚羊企业管理咨询有限公司)创始人蔡红亮拟出售股权给莲花健康“卖身”的消息,似乎也为“一人食”场景给出了一些注解。

根据收购方的公告显示,在2020年至2022年的三年间,自嗨锅的线上营收分别为7.23亿元、5.55亿元、3.24亿元,已出现下滑。

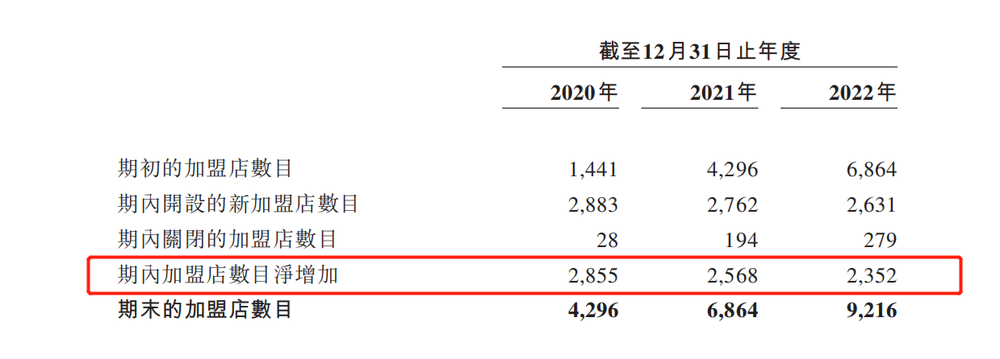

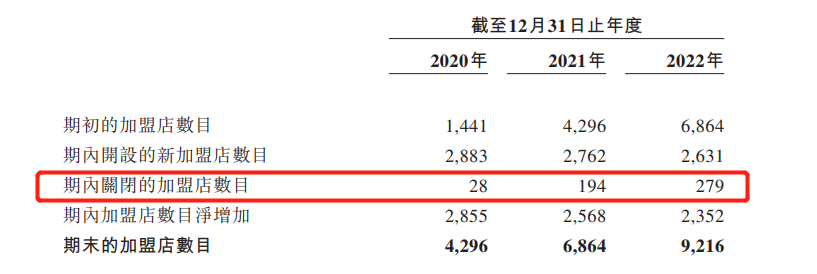

在需求之外,过往锅圈食汇较为倚重的加盟商体系也备受挑战,招股书显示,从2020年到2022年,期内关闭的加盟店数量,从28家上涨至279家,同时,这三年间,加盟店数量的增速也有所放缓,从2020年的新增2883家,降至2022年的新增2631家。

在锅圈食汇的招股书中风险提示中更是提到,“过去的收入增长很大程度上依赖门店网络的快速扩张,我们无法向阁下保证,我们将在未来维持门店网络或成功实行扩张计划。”

如果说增速放缓是规模增长到一定程度的必然现象,那么随着规模增长,尤其是在加盟体系下对于品控的失察,往往会对品牌带来更多的不确定性。

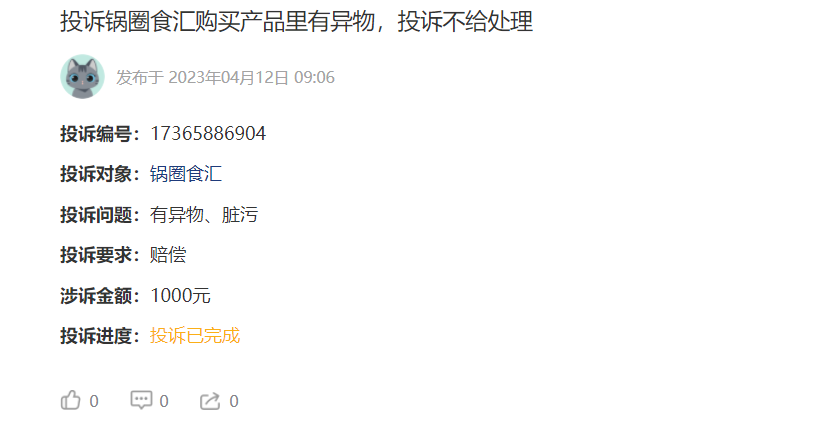

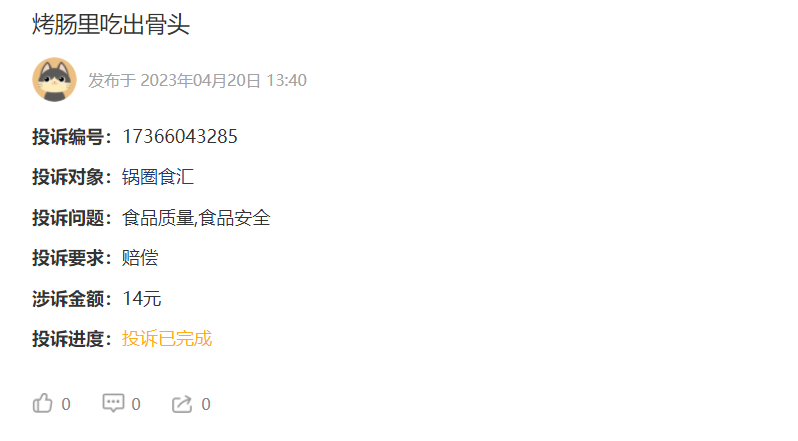

在黑猫投诉上,有关锅圈食汇的投诉量有134条,其中不乏涉及吃出异物、霉变等。

在早些时间的2020年,河南广播电视台便曾报道,锅圈食汇多家门店存在售卖未贴标签的分装肉品的问题,而当时锅圈食汇郑州区域负责人的回应则是,“对各加盟门店有着明确的管理规章制度,坚决不允许门店出售未张贴散装食品标签的食品,这家门店发生的事情我们一定顶格处罚。”

显然,对加盟体系的规范如何更有效的落地才是关键,正如其招股书中所提及的,“我们或者我们的供应商加盟商如果不能维持有效的产品质量监控制度,可能会对我们的品牌声誉、业务及运营造成重大不利影响。”

事实上锅圈食汇所涉足的细分行业,早已远非蓝海。

在“一人食”或“在家吃饭”的场景下,传统火锅品牌,如海底捞、小龙坎等都有涉足。

比如海底捞曾陆续上线的自煮小火锅套餐、冲泡米饭、方便酸辣粉等,在疫情期间,海底捞的自热小火锅甚至还曾一度出现热卖断货的现象。

另外,海底捞还推出子品牌“十八汆”,通过面食、茶饮、甜品和早餐四类产品,为消费者创造更具性价比的“一人食”体验,比较具有代表性的比如炸酱面、番茄鸡蛋打卤面仅需要9.9元,而面食里面最高的价格也没有超过15元。

而同样作为知名火锅品牌的小龙坎,在快消零售上的布局则更早,2017年便推出了“一人食”的首款自热小火锅,并在当年便拿下了天猫双11火锅单品销量冠军,全渠道突破3000万元,2020年小龙坎还进一步成立了自有快消品牌小龙坎食品,进一步深耕快消领域。

除传统火锅品牌开拓零售业务外,包括山姆、盒马、七鲜等企业,也均有涉足火锅食材零售,并相继推出更贴近消费者用餐场景的产品组合:

比如山姆的寿喜锅、部队火锅等产品,为消费者搭配好食材与配料,满足消费者家庭聚餐需求;

去年火锅季盒马推出特色的海南糟粕醋锅底,通过酸辣不刺激的口感以及酒糟所自带的醇厚感和淡淡米香,让汤汁具有丰富口感层次的同时,适配更多食材;

七鲜也曾推出过云贵酸汤风味锅底、蒙式草本香汤锅底、松茸汤锅底底等新奇口味锅底,并将多达200余种火锅食材,以三合一、五合一、六合一等不同规格拼盘形式推出,以满足消费者的不同场景需求。

显然,对于锅圈食汇来说,IPO或许只是企业发展到一定阶段的节点,但无论是从后疫情时代下,传统火锅的反攻对市场份额的瓜分,还是如何进一步实现规模化,至少从2023年来看,锅圈食汇身上的压力并不轻。