撰文 | 小不董

编辑 | 李信马

题图 | IC Photo

“昨天办公区窗户关了,茶水间阿姨把水果刀藏了起来。”

图片来源:脉脉

近日,脉脉上“Zoom裁员15%,CEO自行减薪放弃奖金”的话题登上了热榜,即使工作五年的老员工也没有幸免于难,裁员通知和离职协议书的下发甚至都没有间隔一天缓冲的时间。随着疫情的逐步放开,以Zoom、腾讯会议等为代表的云视频会议软件的利用率大幅度减少。随即Zoom开始降本增效,曾经吃到时代红利的人,又因为大环境的改变成为了“无业游民”。

一位Zoom前员工的自述 图片来源:脉脉

当地时间2月7日,Zoom创始人兼CEO袁征(Eric Yuan)在Zoom博客上发表了一篇致员工的公开信。袁征宣布,随着新冠疫情的消退,为适应视频会议服务需求放缓,计划裁减15%的员工,约1300人,相关费用最高达6800万美元(折合人民币约4.61亿元)。Zoom首席财务官Kelly Steckelberg表示:“作为重组的一部分,我们正在优化我们的上市战略,以更好地支持我们的企业客户,并提高生产力。”

“随着世界向后疫情时代过渡,依然有用户和企业继续依赖Zoom。但全球经济的不确定性持续影响着我们的客户,这意味着我们需要重新审视自己,以便我们能够经受住经济环境的考验。”袁征在信中表示,自己将用实际行动对公司负责,自己新财年的薪水减少98%,并将放弃奖金。同时,Zoom高管团队也将在新的财年放弃奖金,并将底薪减少20%。

被公司开源节流掉的不止普通员工,Zoom Video日前宣布向美国证券交易委员会提交的文件中披露,已经解雇了担任公司总裁的Greg Tomb,“无故终止”于周五生效。Greg Tomb于2022年6月才加入 Zoom,当时他被宣布负责监督“上市战略、收入工作和全球 CIO办公室”。

线上办公和视频会议应用在疫情期间迎来高光时刻,袁征提到,在疫情初期,Zoom曾大规模招聘员工。2020年2月到2021年12月,Zoom的员工人数从约2400人增长至约6100人,同时也积极扩大其于全球的布局。

但自人们生活逐步恢复常态后,Zoom就不再是欧美市场的当红炸子鸡,股价大幅回落。截止发稿前,Zoom的股价为69.650美元/股,总市值204.66亿美元,跟巅峰时期超1500亿美元相比,蒸发了上千亿美元。

图片来源:百度股市通

香港富豪李嘉诚2013年开始入股Zoom,长久以来是Zoom的重要股东。曾经,李嘉诚所持的Zoom股权价值一度占据李嘉诚财富版图的重要地位,但如今这笔财富已然大幅缩水。

据彭博社消息,李嘉诚在去年3月至12月,共减持Zoom股票290万股,按照期间的平均价格计算,套现约合人民币19亿元。相比于在公司股价巅峰时期减持,足足错失600亿有余。

一、高增长成历史,但挣钱能力还是有的

美东时间2月27日美股盘后,Zoom公布了2023财年Q4及全年业绩报告,季度营收和年度营收增速均呈现断崖式下滑。

数据显示,ZoomQ4的总营收为11.178亿美元,与上年同期的10.714亿美元相比,仅增长4%,去年同期为21.4%,也低于上一季度4.9%的增速。2023财年,Zoom的总营收为43.930亿美元,与上一财年的40.999亿美元相比增长了7%,但是去年的增速为54.6%。可见疫情渐渐放开后,Zoom的高增长也成为历史。

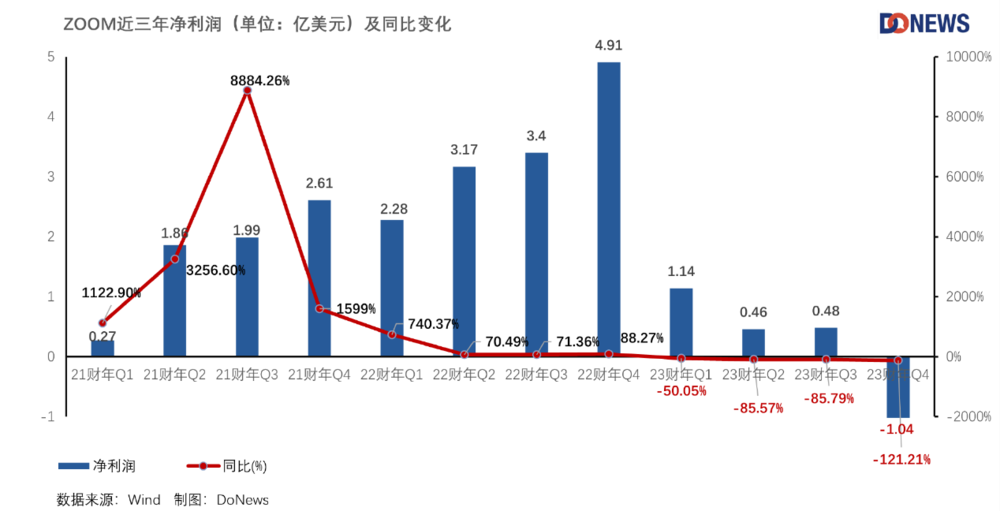

2022财年第四季度,Zoom的净利润达到顶峰4.91亿美元,而仅一年的时间,就亏损超1亿,同比降低121.21%。

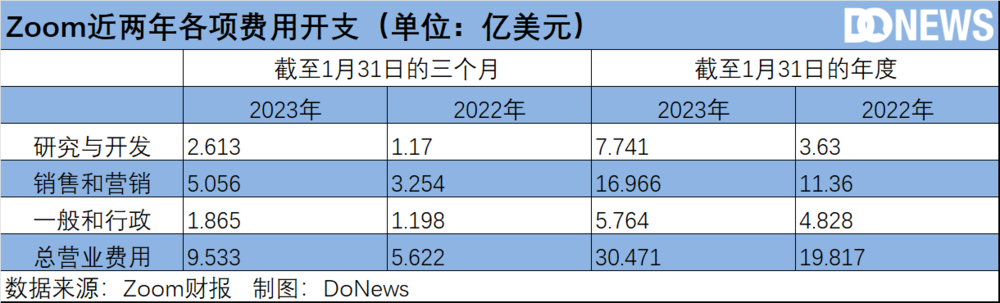

净利润暴跌的背后,免不了各项费用支出加大的关系。数据显示,2023财年Zoom总营业费用为9.533亿美元,与上一财年同期的5.622亿美元相比,增长69.6%。

其中,研发费用为2.613亿美元,去年同期为1.17亿美元,增长123.3%;销售和营销支出为5.056亿美元,增长55.4%,营销费用率从30.4%上升至45.2%;一般和行政支出为1.865亿美元,增长55.7%,管理费用率从11.2%增长到16.7%。

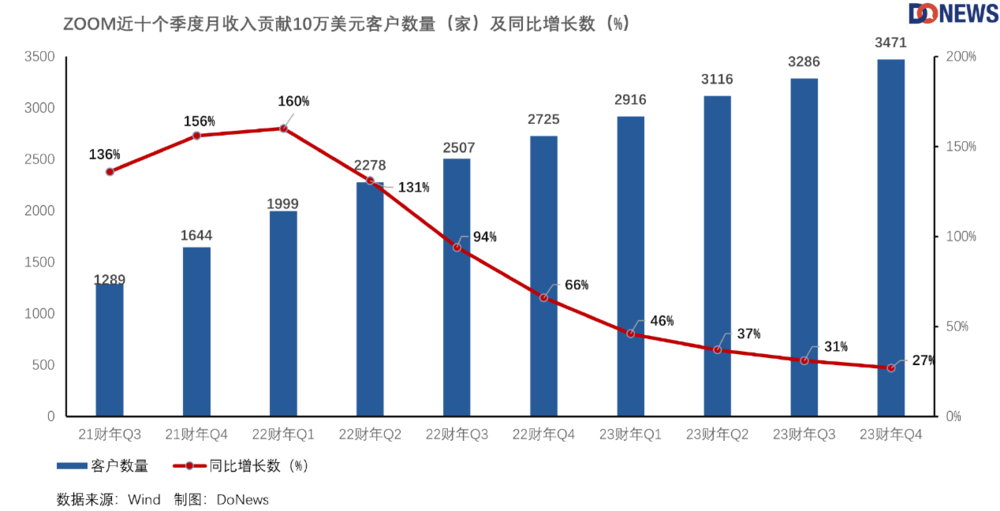

客户方面,截至Q4,Zoom有约21.3万个企业客户,与上一财年同期相比增长12%,低于上一季度14%的增速,单季度企业客户净增3700,而上一季度净增5200,企业用户数增长速度不复从前。近十个季度,Zoom月收入贡献10万美元的客户数量出现了放缓的趋势,整体客户留存率存在降低的风险。

Kelly Steckelberg在电话会议上也解释道,作为更广泛的开支削减的一部分,一些机构减少了对Zoom软件的支出。

目前来看,裁员确实是Zoom最直接有效控制成本的方式。

二、潮水退去,线上会议厂商路在何方?

在全球视频会议市场中,截至2021年3月的数据显示,Zoom的全球市场份额为54%,谷歌Meets占23%、微软Teams占21%,且后两者的比重呈持续上升趋势。作为代表性企业,其业绩的下滑,足以说明市场的红利期已经过去。

Zoom创始人袁征曾在公开信中写到 “疫情永久改变了Zoom的发展轨迹”,但眼下不得不直面线上办公降温的现实,他对Zoom后疫情时代的未来定位是“一家真正的企业服务平台”(A True Enterprise Player)。

不久前,Zoom表示,将在其产品中整合更多人工智能,并预测2024年利润高于华尔街预期。分析师预测,人工智能技术将成为科技行业未来增长的主要驱动力。去年年底开始,OpenAI 的ChatGPT的发布,促使Alphabet、百度等重量级公司纷纷宣布自家的AI产品后,加剧了人工智能领域竞争。袁征在电话会议上表示,人工智能和大型语言模型的时代已经到来,这项技术可以“真正帮助”公司。

Zoom在资本市场也不乏坚定的支持者。方舟投资(ARK Invest)创始人凯西·伍德非常看好Zoom向企业应用服务转型的未来,她相信Zoom将成为企业通讯领域的大赢家,而不仅仅是一只受益于疫情下居家主题的股票。

时代的变迁影响的又何止Zoom一家?2020年疫情爆发后,大量教育用户涌上钉钉,并在2020年2月将钉钉MAU从7000多万迅速冲高至2亿以上,但随着疫情形势的好转,钉钉在2020年下半年起也经历了MAU的回落。据钉钉内部的说法,正是这样“潮水般的用户”,让内部开始思考钉钉需要从做大规模到做深价值的战略转向问题,并开始能力建设的过程。

根据官方数据,2000人以上企业组织贡献了钉钉1/3的用户活跃度,深度价值组成明显加大。

钉钉上中大型企业的数字化深度普遍提升。这些中大型企业组织不再仅仅使用考勤、审批等组织管理的功能,而是侧重业务数字化,将生产、研发、销售管理、供应链管理等业务管理系统集成到钉钉上,根据业务场景开发应用。

比如,波司登、上海三菱电梯、一汽集团、影石创新Insta360等许多行业领军企业已经将自己的业务与钉钉深度连接。波司登集团,2万名员工以及上下游接入专属钉钉,目前80%的应用都放在钉钉工作台。据阿里财报数据,截至2022年3月31日,在钉钉上开发的应用超过350万个,同比2021年增长250%。

而在当前整个在线视频会议企业出现了大规模裁员的现象的情况下,钉钉不久前却收购了同类型办公厂商“我来wolai”团队。对于外界猜测,钉钉告诉DoNews,“我来wolai”团队接下来将会负责智能化协作文档的研发,和个人版中文档的产品设计。

钉钉同时表示,“我来wolai”与此前对Teambition、拍乐云的收购,分别对应钉钉加大在文档、项目管理、音视频三类协同产品的投入,并已经取得了一些进展。teambition自不多说,钉钉在云文档方面,形成云文档、表格、脑图、多维表、白板等工具的矩阵,也加入了文档行业先进的双向链接和块编辑的模式,初步追齐云文档第一体验;在音视频领域,在收购后快速形成产品和性能上的能力补齐,追齐腾讯会议、Zoom等的产品体验。

市场调研机构IDC预测,2025年全球视频会议市场规模将达到212.1亿美元,2021-2025年的复合增速为17.5%。IDC认为上半年的下滑不是趋势性改变,未来硬件视频会议市场依然具有增长空间。

但厂商们显然没有将希望全寄托在市场的自然复苏上,至少Zoom和钉钉,要走出自己的“新路”来。