撰文/张佳

编辑/李可馨

去年,当伊利凭借全年营收超千亿的出色表现,成为了亚洲第一个跨过千亿门槛的乳企,当时,伊利董事长兼总裁的潘刚曾放言,“千亿只是起点,还有更高远的目标要去实现,要为社会创造更大价值!”

也是在这一年,随着伊利在业务上的高歌猛进,股价一度上探至50.06元/股的高位,一时风光无两。

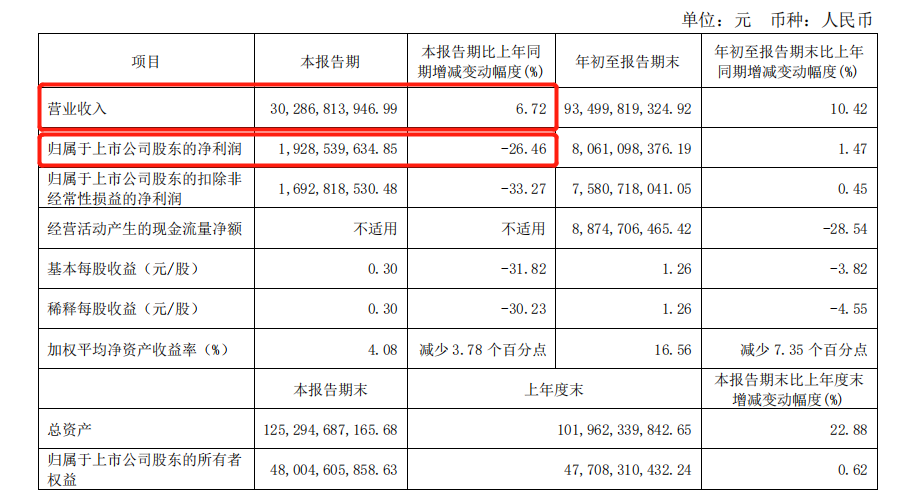

而这一切,在今年伊利发布Q3财报后却出现了转变。据财报显示,第三季度归母净利润出现了同比26.46%的下降。除此之外,费用率同比上升成为投资者关注的另一问题。第三季度公司销售净利率为6.32%,同比下降3.01个百分点,环比二季度下降1.83个百分点。

虽然疫情等因素所带来的影响,在同期发布Q3财报的其他乳企身上也有所体现,但或许是乳企“优等生”的包袱太过沉重,以至Q3财报发布后晚间,伊利股价出现大幅调整,一度触及跌停,最终收盘时报25.88元/股。

为了提振市场信心,伊利发布公告,拟进行股份回购。

但有业内分析人士提醒,回购股票的另一种情形是,它或许存在粉饰财报情况。有一个很关键指标叫做ROE净资产收益率。它的公式是ROE=净收入/净资产(资产-负债),一般ROE越高公司越牛。但回购股票后资产是不变,但是借的钱会使负债增高,分母变小,整个数值就会变大。

“就像一个人想减肥,但又不是通过运动,而是通过熬夜,好像也能起到减体重的效果,最后就是虚胖呗,但是有些小白不懂啊,跑步入场当韭菜。”

对伊利来说,在回购之外,如何在液态奶主业上做到稳增长,在第二增长曲线上深挖业务增量,是更加能维持投资者对伊利信心的方式,这一切,则有待伊利在Q4以成绩来说话。

01、Q3业绩显疲态:销售费用增加,存货周转率下降

据伊利发布的2022年第三季度财报显示,Q3营业收入为302.87亿元,同比增长6.72%,营收上涨的同时,归属于上市公司股东的净利润却出现了26.24%的下滑。

对于净利润的下滑,伊利方面将其中原因之一归结于销售费用的投入增加。

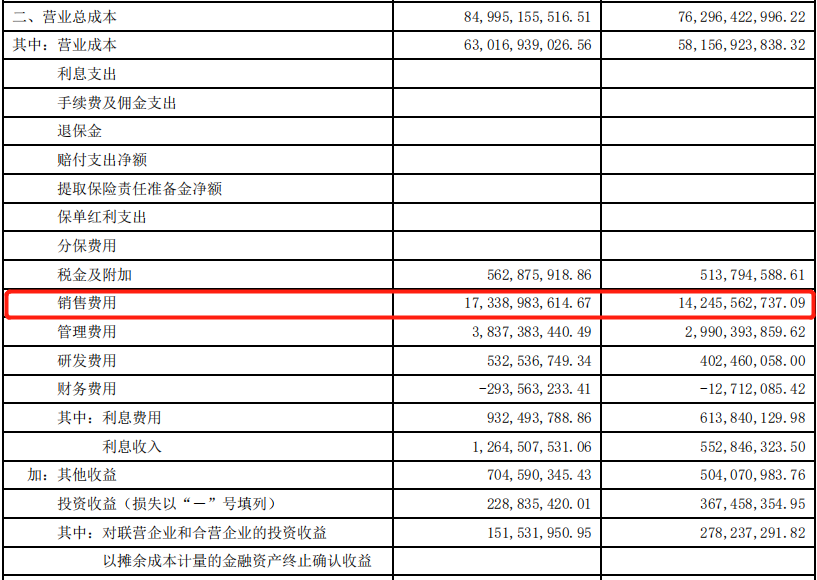

这一点在其Q3财报中也有所体现,财报显示,前三季度销售费用合计173 亿元,同比增长 22%,其中,具体到第三季度的销售费用为57亿元,同比增长29.45。

对此,伊利方面给出的解释是,一些在上半年播出的综艺节目没有按照排期进行录制和播出,推到三季度进行投放,因此三季度报表上体现相对多一些。

销售费用上涨的同时,受此影响,利润率则被摊薄。最直接的体现便是在今年前三季度,销售毛利率和销售净利率的双双下滑。其中销售毛利率为32.60%,同比下滑11.42%,销售净利率为8.61%,同比下滑8.46%。

另外颇为尴尬的是,虽加大了销售费用的投入,但伊利的库存周转天数却出现了增加,据雪球的数据,截至三季度末,伊利库存周转天数为44.36天,同比增长32.72%,此外,与周转天数同比增长相对应的,则是库存周转率24.65%的同比下降。

这似乎也意味着,在营销上砸入真金白银的伊利,对销售端的促进作用正在减弱。

值得一提的是,虽然伊利的库存周转天数出现小幅增长,但放眼整体行业,仍处于不错水平,低于光明的存货周转天数49.15天,以及三元的存货周转天数56.28天。

此外,在第三季度业绩说明会上,伊利方面也向外释放出了一些利好的信息:“虽然公司在三季度面临一定的挑战,进入四季度经销商逐步开始旺季囤货,增长情况良好,后期向好趋势确定性较高。”

02、回购提振信心不大,液奶遇挑战

伊利发布回购股份的公告中提到,回购金额不低于10亿元(含)且不超过20亿元(含),回购价格不超过46.83元/股(含),回购股份将用于依法注销减少注册资本。

通常情况下,企业在认为自身股价存在被低估时,会通过回购股票的方式,来投资自身。

基于这样的因素,伊利此次启动回购,在外界看来,可以起到在当前市场非理性下跌的背景下,传递企业对自身发展充满信心,稳定市场情绪的作用,同时,20亿的回购规模和46.83元/股的回购价格,也无异于向外界传递着伊利对自身企业未来发展的高度自信。

事实上,在伊利从1996年上市后,加上此次的回购,一共进行过3次回购,多是在A股异常波动时。

2015年7月,伊利曾发布回购公告称,回购金额不超过10亿元,历时3个多月,最终回购金额为9.99亿元,占公司总股本的1.04%,在该公告发出后,伊利股价出现小幅上涨。

第二次回购股份发生在2019年4月,回购金额53亿元至106亿元,累计回购股份数量占当时公司总股本的3%,而由于这次回购股票主要用于股权激励,在公告发出后,股价出现了更加长期的上涨。

回过头来看此次金额在10亿元到20亿元之间的回购,公告中提到,回购的股份会直接注销,这也意味着,在股数减少的情况下,每股的收益或将出现增长。

对于回购,伊利方面在公告中提到,由于受到国内外宏观环境和证券市场波动等多种因素的影响,近期公司股票价格波动幅度较大,公司投资价值存在一定程度的低估。基于对公司未来发展的信心以及对公司价值的认可,为维护公司投资者尤其是中小投资者的利益,拟实施股票回购。

或受回购公告以及潜在利好影响,回购公告发布后,伊利股价也出现了一些回升。11月18日收盘时,伊利股价报29.12元/股,但相比跌停时的25.88元/股,回升不大。

事实上伊利仍有隐忧待解。以伊利2022年前三季度营收为例,在净利润增速上出现了明显的波动,而这与其在过往的4年里,始终保持着稳定的净利润增速形成了鲜明的对比。

对于前三季度业绩,公司投资者关系部总经理赵琳在电话会议中解释称,行业三季度以来呈现弱复苏趋势,消费信心和消费力的恢复均受一定影响,因此公司三季度的增速相较上半年有一定的放缓。与此同时公司并购澳优产生了一次性的存货公允价值评估影响,主要体现在二、三季度,因此报告期内澳优对于利润的贡献较小。剔除澳优影响后,公司内生收入同比增长7%左右。

而从内生来看,液体乳收入同比下滑成为难以被忽视的问题。据测算,今年前三季度液体乳实现营业收入641.02亿元,同比减少6.14亿元,降幅0.95%;第三季度液体乳实现营收212.1亿元,同比下滑5%。

在业绩说明会上,董事会秘书邱向敏也曾坦陈,液奶遇到了一定挑战,行业弱复苏叠加公司维护价盘,液奶中占比较大的常温奶目前销售尚未恢复到三月前的水平。

03、第二增长曲线初现成效,但强敌环伺

虽然在今年第三季度出现了净利润下滑,但伊利方面对于第四季度以及全年利润率仍持看好。

在此前召开的三季度报业绩说明会上,伊利股份董事会秘书邱向敏就曾提到,目前伊利已经开始积极备战春节旺季,预计四季度收入有望达到两位数以上增长,同时全年利润率不下降目标不变。

另外据伊利股份披露的11月14日投资者关系活动记录显示,在看到消费者的消费能力以及购买健康食品的意愿仍有很大的增长潜力的同时,伊利方面针对食品饮料行业的消费分化现象,将通过如上市产品如金典有机娟姗、金典有机牛奶等,满足追求高品质生活的消费者的需求,同时,对于一部分消费者在日常消费中追求更高的性价比需求,在基础产品上不断升级,在电商渠道上市了多种规格的白奶大包装产品等。

事实上,除进一步夯实液态奶主业外,对于当下的伊利,证明自身的高增长能力的关键,更在于第二增长曲线的不断深耕,而在第二增长曲线中,奶粉和奶酪等业务则扮演着至关重要的作用。

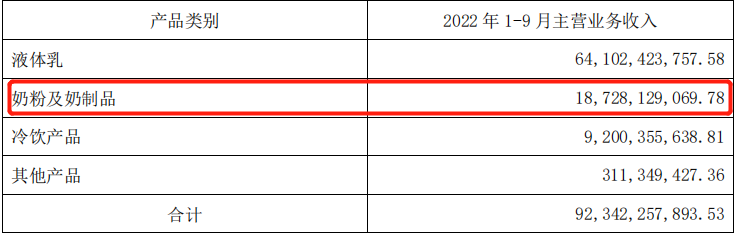

而在前三季度的表现中,奶粉及奶制品业务也体现出了一定的增长韧性,据Q3财报显示,2022年前三季度,来自于奶粉及奶制品的收入为187.28亿元,同比增长60.50%,而具体到第三季度,由奶粉及奶制品所贡献的收入为66.57亿元,增速为64.96%。

虽然来自于奶粉及奶制品业务的增速可观,但一个不容忽视的事实是,随着新生儿数量的下降,奶粉行业的竞争也将随之加剧。

据国家统计局此前发布的数据显示,2021年新生儿数量下降到1062万,出生人口连续5年减少,此外,据尼尔森数据显示,2022年上半年,我国婴幼儿奶粉销售额同比下降4%。

基于此,在与飞鹤、蒙牛等乳企的近身肉搏中,伊利奶粉的销量增速能否具有持续性,仍是个未知数。

而在第二增长曲线的奶酪业务上,摆在其面前首当其冲的便是被蒙牛多次出手增持的妙可蓝多。

而据根据凯度消费者指数家庭样本组显示,2021年妙可蓝多以30.8%的市场占有率位居第一,此外,截至2022年上半年,妙可蓝多奶酪市场占有率达35.5%,奶酪棒市场占有率超过 40%。

在妙可蓝多之外,伊利还需要面对奶酪市场中已有的如妙飞、奶酪博士等品牌的竞争,显然,摆在伊利面前的也并非坦途。

或许,对于伊利来说,全球范围内的自有奶源优势是其他品牌所难以撼动的,同时,其在研发以及品牌建设上的投入,也为企业增长的可持续打好了基础,但成为全球乳业第一,还仍需时日。