11月21日,中国五金制品协会卫浴分会第三届第二次会员大会暨2024年年会在福建厦门成功召开。本次会议以“新形势下卫浴行业发展机遇与挑战”为主题,探讨行业未来发展方向。

奥维云网(AVC)地产产业链研究总监党山清做《危中寻机 聚势谋远——2024年前三季度中国房地产精装修卫浴市场总结与展望》的主题发言。

党山清在发言中提到,目前房地产政策国家层面应出尽出,地方层面因城施策,房地产迎来史上最宽松政策环境,北上深海南部分城市外均全面取消购房限制。“四个取消、四个降低、两个增加”政策组合拳将有效拉动市场需求,稳定市场预期,提振市场信心,促进房地产市场止跌回稳。

房地产税收政策调整将有效降低一线城市改善住房置业成本,回收收购限制土地将有效改善土地供求关系,缓解房企资金压力。

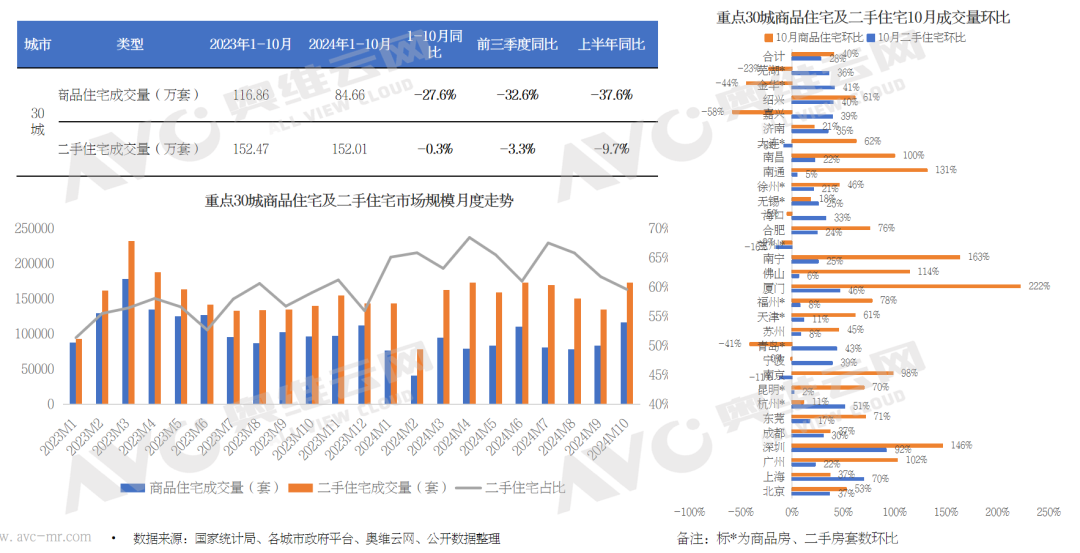

从成交量来看,重点30城商品住宅同比跌近3成,二手住宅成交量较去年同期基本持平。10月商品住宅成交环比上涨40%,二手住宅成交环比上涨28%。分城市来看,厦门、南宁、深圳新房增速明显,深圳、上海、杭州二手房增长明显。

从市场结构来看,全国新房市场占主导,重点30城来看,二手房市场占主导,且份额持续扩大。

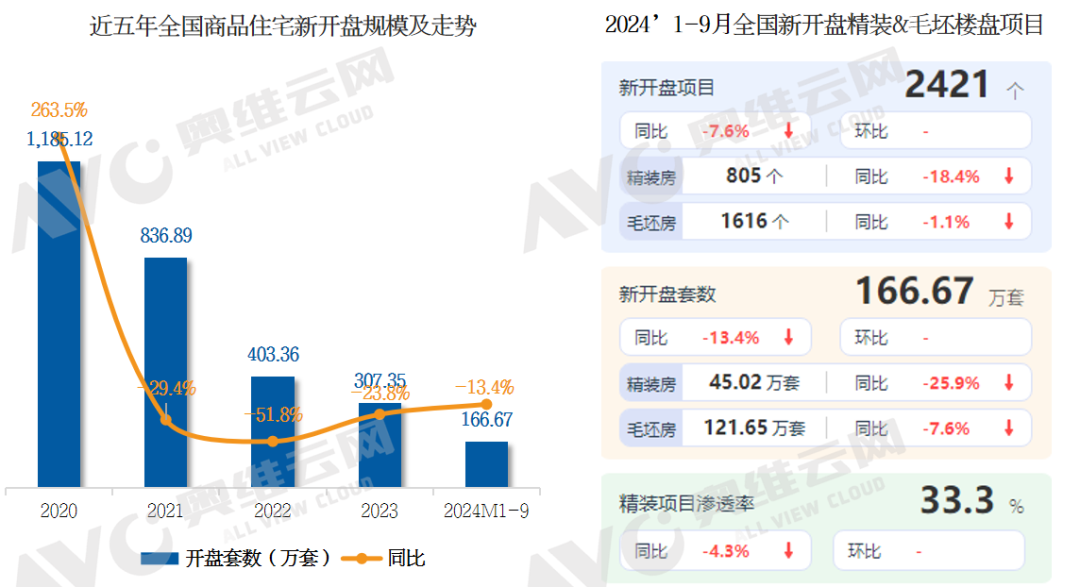

从精装修新开盘市场来看,2024年1-9月全国新开盘项目2421个,新开盘规模166.67万套,同比-13.4%;自2020年突破1000万套后,近三年规模持续下滑,2023年降幅开始收窄,2024年1-9月降幅持续收窄,较2023年1-9月收窄18.3个百分点。精装率不足35%,上海精装新盘、西安毛坯新盘跑赢全国,高端市场份额坚挺,高标结构大幅增长。

从精装修部品来看,花洒、面盆龙头属标配产品,淋浴屏配套率保持稳定,智能坐便器替代普通坐便器显现明显,各部品品牌竞争格局略有变动。

展望未来,新阶段周期下供需销售中枢持续走低,商品住宅市场维持在8亿平左右市场规模,政策及市场双发力下,高品质住宅迎来新的发展机遇。同时在住宅“淡”局下,行业转变,全工程行业布局将成为“长期主义”。

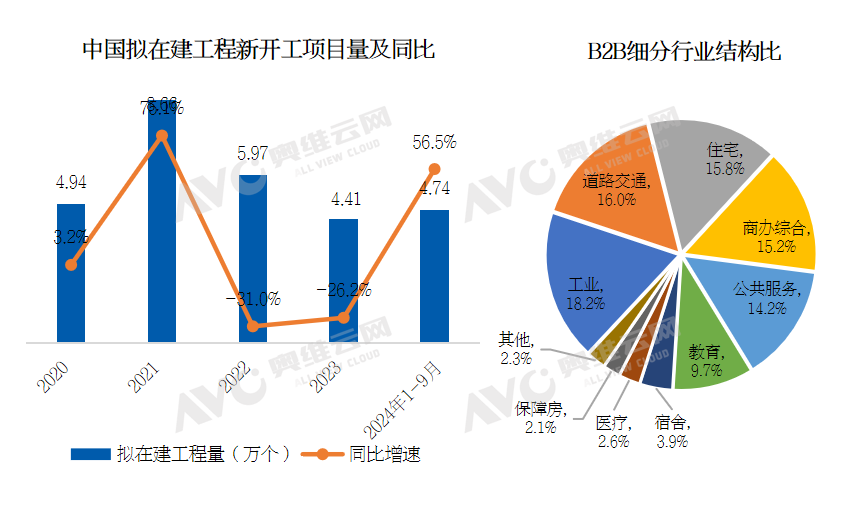

从奥维云网监测数据来看,中国2024年1-9月拟在建市场工程新开工总项目数量近50000个,按行业分类统计超70000个。

从中国在建工程量新开工项目细分领域结构比来看,排名前三的分别为工业、道路交通、住宅,占比合计五成。住宅项目仅占工程领域15.8%。

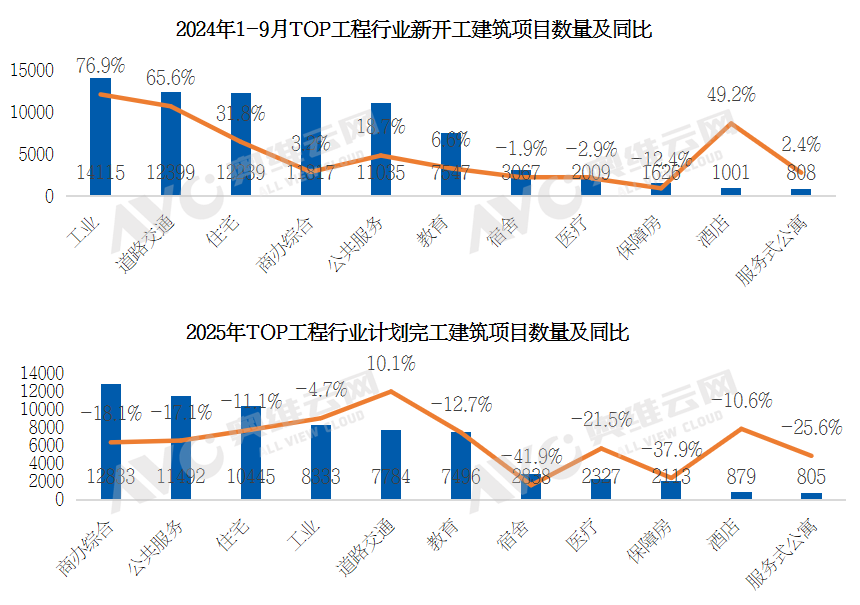

从项目新开工建筑项目数量同比来看,工业、道路交通、住宅、公共服务、服务式公寓等增长明显,工业、道路交通项目个数增速超60%。

从2025年完工建筑项目数量及同比来看,排前位的分别为商办综合、公共服务、住宅,其中道路交通增速明显,住宅、工业、教育、降幅较小。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)