出品|公司研究室IPO组

文|曲奇

12月20日,绿茶集团第五次向港交所递交招股书。同一天,徽菜餐饮品牌小菜园在香港上市。

小菜园上市,无疑让绿茶集团的前景变得明亮。

然而,在2024年餐饮行业“闭店潮”下,绿茶集团收入虽然维持着增长,但同店数据、翻台率、人均消费等多项关键指标都出现下滑,尽显餐饮行业之难。

1、餐饮“闭店潮”下逆势扩张

2024年国内餐饮市场的环境可以用一个字概括,那就是“难”。

在2024年餐饮产业大会上,西贝餐饮董事长贾国龙坦言:“2024年餐饮业普遍难,我从事餐饮36年来,第一次经历这样的状况。”

天眼查数据显示,2024年上半年,国内餐饮相关企业新注册量达到134.7万家,注销、吊销量达到105.6万家,平均每天倒闭5800家。

一个对比数据是,2023年,全国餐饮相关企业注销、吊销量是135.9万家,足见今年餐饮企业的“闭店潮”之凶猛。

在餐饮行业如此之难的情况下,绿茶集团却还在快速扩张。

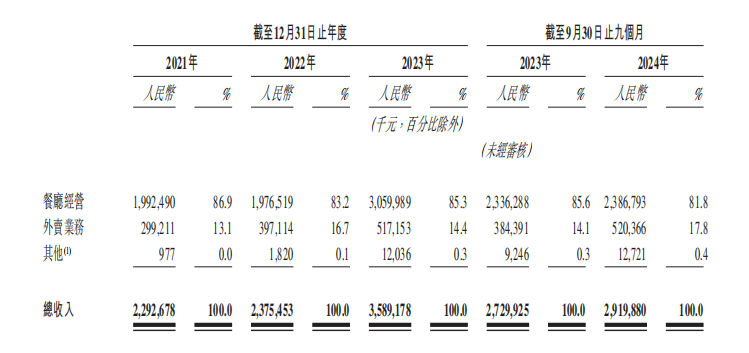

2023年末,绿茶集团门店数为360家,收入35.8亿元。

根据灼识咨询相关报告,2023年在中国休闲中式餐厅品牌中,绿茶集团按餐厅数目计算排名第三,按收入计算排名第四。

2024年三季度末,绿茶集团门店数为435家,较2023年末净增75家。其中,前三季度新开门店87家,仅比2023年全年少两家,平均每3天新开一家门店。

在这种快速扩张模式下,绿茶集团维持住了增长趋势。2024年前9个月收入29.2亿元,同比增长6.9%;净利润2.9亿元,同比增长10.4%。

但拆分收入来看,前三季度餐厅收入23.9亿元,同比增长2.2%,外卖收入5.2亿元,同比增长35.4%。

可以说,绿茶集团的收入增长主要来自外卖,门店收入的增长并不能与新店扩张相匹配,多项数据显示绿茶集团的到店业务下滑,总收入增长只是表象。

有行业人士认为,绿茶集团今年快速扩张门店主要是为了IPO,上市前“美化”业绩。

2、多项关键指标同比下滑

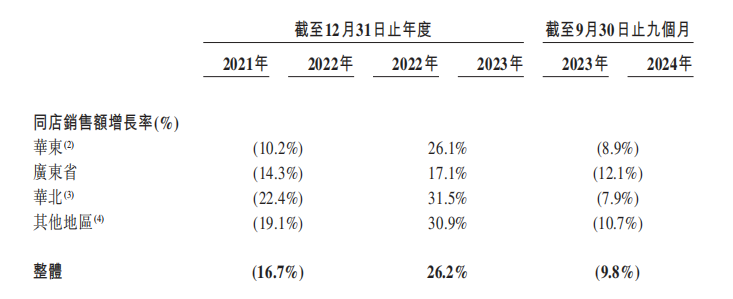

对于餐饮业来说,最为直观的比较无疑是同店数据的对比。

2023年前三季度和2024年前三季度,绿茶集团同店数为205家。

2024年前三季度,这205家门店总收入16.7亿元,同比下滑9.8%。其中,广东省下滑12.1%,华东区域下滑8.9%,华北区域下滑7.9%。

如果从整体数据看,2024年前三季度,绿茶集团总接待人数为5041.2万人,同比增长15.3%,但人均消费57.7元,同比下滑7.2%。

就餐人数多了,人均消费下滑了。

绿茶集团创始人王勤松极为看重翻台率这项指标。2014年,王勤松曾表示,绿茶餐厅的翻台率一天4次是下限,7次是上限。在他看来,4次是大众餐饮的一道门槛。

然而,十年过去,绿茶餐厅的翻台率离“门槛”越来越远。

2018年至2023年,绿茶餐厅翻台率分别为3.48次/天、3.34次/天、2.62次/天、3.23次/天、2.81次/天、3.30次/天。2024年前三季度,绿茶餐厅的翻台率仅为3.05次/天。

当然,无论从当前社会的消费环境还是餐饮行业竞争环境,跟十年前都发生了很大变化。

根据招商证券2022年的研报,传统餐饮品牌平均寿命由2013年的2.9年缩到 2015年的2.1年。根据《中国餐饮报告2018》统计,2018年餐饮行业平均寿命仅为508天,约为1.4年。

在国内中式餐饮激烈的市场竞争中,绿茶成立16年仍为头部餐饮品牌已经不易,想要维持住每天4次的翻台率挑战极大。

3、外卖成餐饮品牌主要增长动力

与不少餐饮企业类似,外卖撑起了绿茶集团的增长。

2021年至2023年,绿茶集团外卖收入分别为3.0亿元、4.0亿元、5.2亿元,收入占比分别为13.1%、16.7%、14.4%;2024年前三季度,外卖收入为5.2亿元,同比增长35.4%,且已超过去年全年,收入占比升至17.8%。

绿茶集团在招股书中提到,此前公司并未大力推动外卖业务,一是要保证到店品质,二是要付给美团、饿了么等外卖平台较高的佣金,一般为10%-18%。

2021年至2024年前三季度,绿茶集团外卖业务开支分别为4686万元、6119万元、6105万元、8639万元,占外卖收入比例分别为15.6%、15.3%、11.7%、16.6%。

然而,对于当前的消费环境,绿茶集团表示,“展望未来,我们可能会扩大外卖业务的规模,以补充堂食业务。”

近期在香港上市的徽菜餐饮品牌小菜园与绿茶集团类似。

2024年前8个月,小菜园外卖业务收入为13.13亿元,同比增长37.8%,而堂食收入22.2亿元,同比增长仅为5.2%。

尽管多数餐饮品牌或老板抱怨外卖平台抽佣太多,但没有外卖平台导流,整体业绩可能会更加难看。

说起小菜园,它与绿茶集团同属于人均消费为50元—100元的大众餐饮。

根据绿茶集团招股书,按2023年收入计算,在大众餐饮这个细分赛道上,西贝、小菜园、太二、绿茶、外婆家为行业前五。

2024年前8个月,小菜园收入35.4亿元,同比增长15.4%;净利润4.0亿元,同比增长1.5%。

2024年上半年,太二母公司九毛九收入30.6亿元,同比增加6.4%;净利润为7229万元,同比下降67.5%。

截至12月24日收盘,小菜园市值约为113亿港元,而九毛九只有50亿港元,前者市值是后者的两倍。这种定价差异究竟是小菜园刚上市的“亢奋”,还是市场对九毛九净利润大幅下滑后前景的不看好?

倘若绿茶集团在香港上市,它的市值是更接近小菜园还是更接近九毛九,答案恐怕只能是拭目以待。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)