出品/公司研究室上市公司组

文/淮上月

近日,科创板生物制药公司荣昌生物(688331.SH)发布了一份2024年10月30日-11月6日投资者关系活动记录表。记录表显示,参加活动的机构累计上百家。

记录内容就两个:一是2024Q3 财务概况;二是2024Q3 核心管线开发进展。

这些内容与荣昌生物对公司研究室沟通函的回复口径基本一致。

不过,业内人士坦言,公司这些说明,并不能让投资者真正放心,也很难真正提振公司股价。

不到5年亏损43.65亿,巨亏何时是个头?

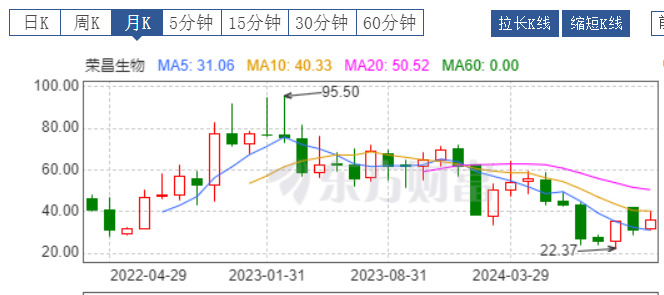

作为一家biotech公司,因为财报连续亏损,现金流可能出现危机,2024年初荣昌生物遭遇外界强烈质疑,公司股价也连续大跌。截至2024年11月28日,荣昌生物A股本年度下跌41.98%。

年中时,又有多家媒体报道荣昌生物大幅裁员,砍掉多个研发管线,借以压缩存本。公司回应称,“公司的人员优化,是一个持续的动态的调整过程。人员优化调整,压缩成本是一方面,更重要的是提高公司运行效率,集中优势资源推进重点临床项目。”

其实,年中的裁员,与年初外界对公司现金流的质疑,是一个问题的两个方面,归根结底,反映了外界对荣昌生物财务状况的担忧。

姑且不管外界说什么,荣昌生物近几年的财务报表确实不好看。

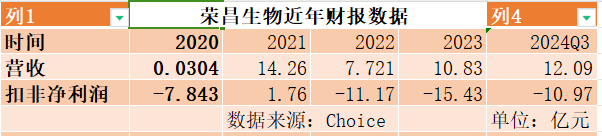

财报显示,2020年——2024Q3,除了2021年盈利外,其余时间荣昌生物的业绩全都亏损。截至2024年三季度末,在不到5年的时间内,公司扣非净利润累计亏损43.65亿元。

更令投资者焦虑的是,这家生物制药公司的亏损,不知道哪天是尽头?

公司研究室浏览了券商针对荣昌生物的多份研报,几乎没看到对公司扭亏为盈具体时点的估测,中泰国际证券近日的一份研报是个例外。

这份研报称,“我们预计短期内维迪西妥单抗与泰它西普将引领收入快速增长,预计 2023-26E 收入CAGR 达 41.5%。公司 2024 年以来严格控制研发费及销售管理费用,未来将继续缩减费用,我们预计股东净亏损将逐年缩小,2027 年有望扭亏。”

业内人士坦言,中泰国际证券的预测,完全寄托在公司两款产品的营收增长,以及各项成本的压缩上,不确定因素太多。由此判断荣昌生物3年后能扭亏为盈,这个结论的基础恐怕有待商榷。

3季度末在手现金储备11.2亿,能撑到公司盈利吗?

作为一家biotech公司,荣昌生物研发投入巨大,新药也需要大量资金去推广。这是公司近几年亏损的主要原因。那么,这么巨大的投入,资金来自哪里?

一般而言,首先来自biotech公司大股东自有资金,其次是外部融资,再次是在研产品BD运作收入,最后是成熟产品销售营收。

就荣昌生物而言,目前来看,支撑其近4年研发的资金,主要来自在香港及国内科创板上市的IPO募资。其中,2020年11月港股上市募资5.9亿美元;2022年3月上海科创板上市,募集资金26.12亿元。

据测算,公司两次上市合计净募资约63亿元。

根据荣昌生物公司发布的募资管理公告,截至2023年末,H股募集资金余额为4322.09万元,A股募集资金余额为1.96亿元。换句话说,3年零1个月,公司花掉了60亿元。

2023年年报发布后,外界强烈质疑,荣昌生物如此“烧钱”,可能引发现金流危机。对此,公司当时发公告驳斥传闻与事实不符。

不过,两个月后,公司物就抛出25.5亿元的定增募资预案,并称募资金额将全部用于新药研发项目。

迄今为止,荣昌生物的这次增发尚未完成,7月份定增方案做了修改,拟募资额降为19.53亿元。至于这次增发何时能完成,目前还是未知数。

2024年3季显示,期末荣昌生物现金及现金等价物余额6.62亿元。

不过,荣昌生物在回复公司研究室沟通函时称,“截至2024年9月30日,在手现金及等价物约11.2亿元,另外还有较大规模的贷款授信额度,以及公司强劲推进的商业化进程,现金流问题变得更加安全可控。根据公司测算,以上现金来源可以维持到公司实现盈利。”

荣昌生物在上述投资者关系活动记录中,也特别提到现金储备:在手现金、理财及银行承兑汇票合计 11 亿元。

问题的关键是,没有外部融资,依靠这些资金,真的能让荣昌生物撑到盈利吗?

前9月营收增长57%难以支撑研发,BD交易才能“解渴”?

2024年三季报显示,荣昌生物部分财务指标同比环比均出现改善。

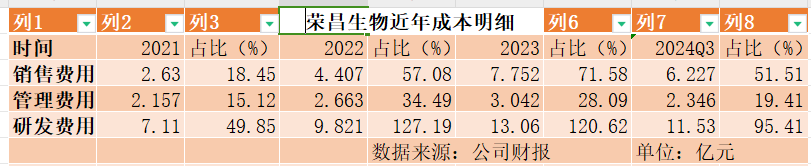

其中,1-9 月营业收入 12.1 亿元,同比增长 57.1%;Q3 收入为4.7 亿元,环比保持双位数增长;销售费用为6.2 亿元,销售费用率为 51.5%,较去年有较大幅度下降;Q3 综合毛利率 82.1%,较去年同期提高 5.8%。

公司表示,“以上财务数据的改善,得益于泰它西普、维迪西妥单抗两款核心产品销售收入的大幅增长。这种增长进一步支撑了公司穿越周期的底气,也在一定程度上减轻了公司的现金流压力,从而让公司的财务结构变得更加稳健。”

不过,不少投资者并没有公司那么乐观。

数据显示,仅以公司目前这两款产品的营收,中短期恐怕很难覆盖公司巨大的研发成本。与上述业绩改善相比,不少投资者更关心公司有没有什么项目顺利转让。

这些投资者认为,作为一家biotech公司,不能沉湎于研发管线铺摊子,更不能指望每个产品都孵化到底,还是要坚持自主生产与BD运作两条腿走路,该出手时就出手。

去年底,MNC们“扫货”ADC时,荣昌生物缺席。

今年11月份,国产双抗接连出海,默沙东以5.88亿美元首付款获得礼新医药PD-1/VEGF双抗LM-299的全球独家许可;BioNTech则以8亿美元预付款收购普米斯,获得其双抗药物开发平台及候选药物管线的全部权利。

据Insight数据,当前国内在研的PD-1/VEGF双抗,包括三生制药(01530.HK)/三生国健(688336.SH)的SSGJ-707,荣昌生物(688331.SH)的RC148,君实生物-U(688180.SH)的JS207,神州细胞-U(688520.SH)的SCTB14,天士力(600535.SH)的B1962等。

其中,RC148是荣昌生物基于Hibody双抗技术平台研发的首款双抗新药,已在去年7月获批开展治疗局部晚期不可切除或转移性恶性实体肿瘤的I期临床。

业内人士认为,动辄数亿美元的项目海外转让收入,对于研发特别“烧钱”的biotech公司来说,才能真正“解渴”。

对此,荣昌生物方面表示,“公司目前有多款产品正在与多家公司接洽,推进合作事宜,具体情况请以公司公告为准。”

荣昌生物能否赶上这波双抗“出海”热潮,投资者正拭目以待。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)