长视频平台对 IP 储备的系统性依赖始于 2015 年前后。《盗墓笔记》在爱奇艺上线时,这部国内首部采用会员差异化排播模式全集上线的网剧,据官方数据,22 小时流量破亿,播出当月月度付费 VIP 会员数达 501.7 万,同比增速 765%。

过去几年间,行业竞争模式逐渐从“版权采买”转向“IP 全链条开发+自制内容”。内容质量与会员规模挂钩,但创意内容生产具有极大的回报不确定性,用户口味在不断变化,成本也因此难以预测。

很长一段时间内,内容端的确定性都在由 IP 提供。

成熟 IP(畅销小说/漫画/游戏等)已经过市场验证,自带一定数量的粉丝,不必“从零培养用户兴趣”。“IP+顶流”的策略一度成为长视频平台标配,自带粉丝的明星能快速拉动剧集热度与商业价值,为这种确定性再上一层保障。

但 IP 带来的安全感也有时效性。

当下,内容供给的丰富程度远胜从前,IP 的“质保”标签正在淡化,平台策略愈发趋向谨慎。德塔文数据统计,过往最受追捧的几类题材如古装、悬疑、都市,只有悬疑剧的播出量 2024 年高于往年,这部分源于悬疑剧的内容辨识度更高,还能走质量取胜的路线。

3 月中旬开始,爱优腾先后上线了《黄雀》《沙尘暴》《棋士》三部新剧,均为悬疑题材,不过剧本都是原创。内容端的投产迷雾之下,降本增效成为主流。

QuestMobile 数据,2024 年四大视频平台共上新 240 部剧集,比 2023 年减少 10.8%。同时多平台联播剧占比增加,上新剧集部均下降 2 集。

另一边,内容供给的新势力,短剧,如果说过去两年只是在注意力分配层面分流了长视频的目标用户,而今短剧的商业化框架逐渐成型,“短内容”再度对长视频的商业模式发起了挑战。

简言之,长内容在尝试重塑自我,长短之间的博弈也并非简单的二元对立。

01、IP 的“确定性”被磨损

“IP+顶流”,作为一种稳定流量入口的功效“褪色”,是先从数据与口碑的分离开始。

我们列举了 2023 年三大长视频平台部分 IP 改编剧集,一些明显的特征是,它们都由知名网络小说改编而来,热门体裁——“古偶”居多,且数据表现突出。

《长夜烬明》首播前一天预约量突破 500 万,创下优酷历史新高,上线后更是屡创记录。《长相思》开播前腾讯站内预约人数达 370.5 万,开播两小时实时热度登顶猫眼剧集热度总榜。《长风渡》更是超过《狂飙》成为彼时爱奇艺站内热度破万最快的剧集。

从预约数据来看,这些剧目的“前劲”都很充足,收官表现也有可圈可点之处,但各自的口碑与热度并不相匹配,五部剧中豆瓣评分最高的《长相思》为 7.6,其余都在 6 分及格线上下。回顾剧集播出时的观众讨论,或有口碑两极分化、或有原著粉丝对改编呈现不满、或有剧情被指高开低走缺乏创新。

以上是“市场对同质化 IP 审美疲劳”的一种侧写,并且以古偶、仙侠这类题材为典型。近两年,这种审美疲劳的影响逐渐从口碑侵蚀到了数据表现。

爱奇艺高级副总裁戴莹在去年的一场网剧研讨会上表示,2024 上半年影视剧预期的爆款,好像表现都有偏差。结合当年的剧集表现来看,这种偏差首先体现在“古偶”题材的乏力。

几乎是按照第一部爆款元素“如法炮制”《长相思2》豆瓣评分下滑到 5.9,热度也无法与第一部比肩。《狐妖小红娘》可谓是万众瞩目的 IP,最先上线的《月红篇》更是有男女“顶流”主演加持,但播出之后的反响平淡,热度走势没有太大起伏。

男频 IP 有《庆余年》剧版为成功典范,但《庆余年2》和《雪中悍刀行》都没能再创辉煌。更直观一点的案例是,去年底上线的《大奉打更人》在 IP 知名度、阵容班底豪华程度上都算顶级,但剧播到 28 集平台热度才突破 3 万,作为对比《庆余年2》首播仅 57 分钟就已破 3 万。

IP 当然不是“万灵药”,过往也有播出效果不及预期的案例,比如同样改编自现象级 IP,2018 年上线的《斗破苍穹》。但长视频发展到当前这个时间点,供需失衡的矛盾愈发尖锐。

艺恩数据统计,电视剧备案数量连续两年正增长,2024 年备案数量近 600 部,但新上线数量连续四年下跌,内容储备远超市场消化能力。而系列 IP 续作频繁陷入“边际效益递减”的困局,已经体现了用户对 IP 改编的口味愈发挑剔。

自己定制 IP,目光投向原创,是当前解题思路的一种,即内容生产再向上探。前文提到,爱优腾三家近期上线的悬疑剧集均为原创剧本。有业内人士透露,长视频平台做原创 IP 储备,会从大纲开始跟进,编辑根据市场需求把握方向,作者负责细化。同时平台有意识控制数量,不想过度囤积。

如果说 IP 改编是一种“预期锁定”,IP 原创可能是更进一步的“预制菜”。

02、长短之间的博弈

据 QuestMobile 的统计,在线视频平台的营收结构中,会员服务稳定占据大头且持续增长,其次是广告收入。为满足高曝光和创意展示的需求,长视频广告仍是以片头和片中标板广告为主。

受广告加载率的限制,长内容的广告展示效率天然弱于短内容。举例而言,用户可以在一小时内刷 20 个 2 分钟左右的短剧,和 1 个 50 分钟左右的长剧,前者的广告容量大概率高于后者。再加上,短剧目前已经开发出“品牌定制”这种广告模式,长剧显然很难效仿。

由于当前短剧的商业模式多样、尚未形成主流,且长短剧争夺的是同一片以“消遣”为主题的注意力资源,长视频平台的竞争力一定程度上系于其会员服务的含金量。

迫于业绩压力,2024 年,三大长视频平台都对会员权益做了调整,且多为限制登录设备数量。在更长的时间线内,各平台的会员价格和种类也经历了多次调整。这些变动也引发了不少舆论争议。

这就意味着,长视频平台要在更挑剔的眼光中,去适应新的“故事消费”潮流。目前看来的路径有两种,一是直接增加短内容供应。

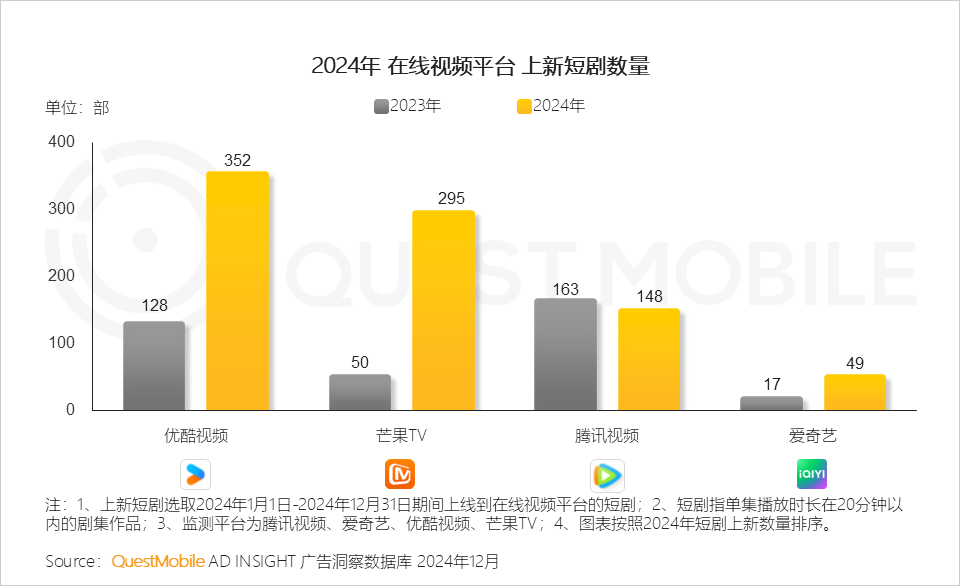

图片来源:QuestMobile

爱优腾,包括芒果 TV,都设有短剧专区,且短剧的会员模式与长剧保持一致。从数据统计中也能看出,主流长视频平台 2024 年的上新短剧数量多有提升。不过长视频平台的短剧出品与抖快亦有区别,比如创作手法上与长剧同出一脉,时长在 10 分钟左右而非 1 分钟。

间接一点的改变是,让原有的长剧供应更适应观众对短内容、紧凑内容的取向。

爱优腾三方都对当前长剧的减量趋势有过表述。优酷副总裁谢颖在 2024 微博视界大会上透露,当前长视频用户前 5 集弃剧率在 50% 以上,剧集完播率只有 20%-30%。爱奇艺创始人龚宇在今年的中国网络视听大会上谈到,广电总局公示的电视剧项目,从最高峰的时候每部剧 45 集,已经逐渐降低到去年平均每部 28 集左右。

腾讯早在 2021 年就有过总结,2021 年观众的弃剧率比 20 年提高 25%,用 2 倍速追剧的观众飙升到 100%。

用户的注意力时间单位越来越小,对内容的耐心快速流失,其需求就是短,所以在保证体裁及创作手法不变的前提下,叫好和叫座的剧集都有“向短”倾向。爱奇艺的《我的阿勒泰》豆瓣评分 8.9,集数只有 8 集;优酷《新生》集均收入表现出色,一共 10 集。

需要注意的是,《我的阿勒泰》改编自同名散文集,《开端》《平原上的摩西》等 IP 改编剧,也有越做越短,向“精致紧凑”方向靠拢的趋势。这或许是长视频在寻找新“确定性”过程中的殊途同归。

03、写在最后

“爆款”是近年来讨论在线视频行业离不开的热词,但随着“赌爆款”的成功率逐渐下降,围绕它展开的一系列生产机制自然也将经历调整。

如果说传统语境下的 IP 主要包含三个维度,成熟的叙事、原始粉丝(流量)积累、和商业确定性(已被验证的投资回报率),那么这三个维度在当下都要经受更严苛的审视。

比如同质化的叙事模式可能会被淘汰,更紧凑、更适应短内容消费取向的故事框架将受到青睐。原始粉丝的流量池一旦操作不当也可能变成“风险池”,毕竟已经有很多剧集的后续反馈证明了,高关注之下的预期不符可能带来舆论反噬。

转型需要时间,作为工业化内容生产与用户需求之间的最大公约数,IP 不会被放弃,但一定会经历一些“重新定义”。为了预防可能的注意力迁移,平台需要把内容的主动权攥在手里。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)