出品 | 子弹财经

作者 | 左星月

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

汽车仪表是汽车驾驶员和车辆进行信息交流的重要端口,是保障安全驾驶、提升汽车智能化水平、优化驾驶体验的重要零部件。汽车行业的发展,也带动相关零部件企业的快速增长。

12月13日,国内汽车仪表领军企业黑龙江天有为电子股份有限公司(以下简称“天有为”)审核动态更新为“提交注册”。今年12月6日,公司上交所主板IPO获上市委会议通过。

资料显示,天有为是一家具有家族特色的控股型企业,公司历史上还存有股权代持情形。不仅如此,公司实控人还曾通过无偿转股,来解决与原子公司管理者之间的纠纷。

在业务上,天有为对大客户现代汽车集团重大依赖,而彼此深度绑定的状况无疑增加了天有为的业绩风险。

1、实控人一股独大,股权代持遭问询

在设立初期,天有为就存在股权代持问题。

2003年5月,王文博、吕文芳和王桂茹共同设立天有为前身——天有为有限,注册资本100万元,均以货币出资。

据招股书披露,完成工商登记注册程序时,王桂茹代吕冬芳持有公司20%的出资额。

(图 / 天有为招股书)

2009年3月24日,王桂茹将其持有的20万元出资额对应的1.25%股权无偿转让给吕冬芳,转让完成后,双方的代持关系解除。

虽然一切看起来很顺利,但解除过程中的合法性和合规性令人疑惑。

在天有为的股权代持和解除过程中,无银行回单留存,涉及的银行卡已注销,也无法取得银行流水。此外,王桂茹已于2009年5月去世,无配偶和子女。

基于此情况,上交所在首轮问询中要求天有为说明:吕冬芳与王桂茹代持形成及解除是否签订协议,是否合法合规,王桂茹继承人是否均已确认代持形成及解除事项,是否存在纠纷或潜在纠纷。

天有为在回复中解释,代持系基于亲属间的信任关系,未签订正式协议,所以解除也未签协议;不涉及回单是因为工商注册时以现金方式现场缴纳出资款。

也就是说,双方仅限于口头约定上的代持。虽然天有为已解释清楚,但在缺乏正式协议和银行记录的情况下,口头约定难以在法律上站稳脚跟。

股权代持解除后,2022年3月,天有为有限整体变更为股份有限公司。

截至招股书签署日,公司实际控制人王文博、吕冬芳夫妇分别直接持有公司53.60%和32.54%股权,合计控制公司91.94%的表决权。

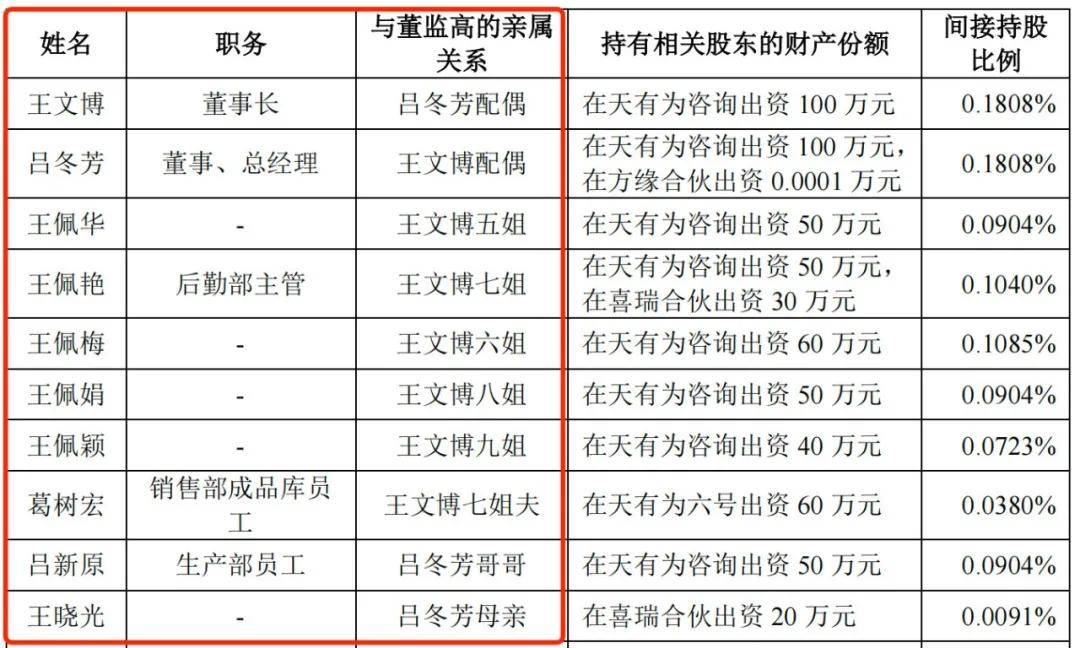

不仅曾由亲友代持股份,天有为还存在大量的实控人家族成员间接持股。

其中,王文博的五姐王佩华、六姐王佩梅、七姐王佩艳、七姐夫葛树宏、八姐王佩娟、九姐王佩颖、吕冬芳的哥哥吕新原、吕冬芳的母亲王晓光均通过间接持股的方式持有天有为股份。

(图 / 天有为招股书)

除了持股外,实控人夫妇不少亲属还在公司就职。其中,王佩艳担任公司后勤部主管,吕新原任生产部员工,葛树宏任销售部成品库员工。

可见,实控人不仅持股集中,兄弟姐妹等“亲属团”还通过间接持股及担任职务的方式“渗透”到天有为。

此外,2023年,也就是IPO申报前夕,天有为现金分红4200万元,按照持股比例来计算,这笔现金分红大部分都进入王文博、吕冬芳夫妇的“口袋”。

(图 / 天有为招股书)

股权高度集中在单一股东上,极容易产生“一言堂”现象,如何保护中小投资者的权益,便成为一大隐忧。

这种情况下,公司治理结构是否完善、内控制度是否健全就尤为重要,前文的股权代持就使公司内控备受质疑。后续在实控人家族的掌控之下,天有为将如何保证治理有效执行值得关注。

2、递表前实控人无偿转股解决纠纷

值得一提的是,递表前一个月,天有为刚刚成功处理了与柳州分公司原负责人彭超云的一宗大额诉讼纠纷。

事情的起因是,2010年起,天有为与彭超云合作经营,约定彭超云担任柳州分公司负责人,负责日常经营及销售等事宜,按照柳州分公司汽车组合仪表的销售情况给予彭超云相应的收益,公司主要服务上汽通用五菱。

然而,在上述合作期间,天有为柳州分公司利润情况并不佳。2010年-2017年,柳州分公司的营业收入从4000万元一路猛增至1.8亿元,但净利润一直处于微盈利或亏损状态。

受利润不佳等因素的影响,彼时的天有为有限与彭超云于2018年2月28日签订《合作经营协议之终止协议》,约定终止合作经营协议,并向彭超云授予天有为有限3%股权。双方约定入股的前提条件为柳州分公司注销及彭超云向天有为有限转让所持柳州子公司股权完成。

柳州子公司股权转让的公司变更登记于2018年7月办理完毕,柳州分公司于2022年2月完成注销。

由于间隔时间较长,天有为业务情况和经营业绩已发生较大变化,由于双方对入股价格存在不同理解,在未达成一致前,彭超云认为应按照合作经营终止前的方式继续支付分红款及费用,于是产生了纠纷。

2022年9月7日,彭超云以合同纠纷为案由,将天有为、柳州天有为、吕冬芳诉至柳州市柳南区人民法院,诉请法院判令天有为和柳州天有为共同向彭超云支付2018年至2021年的分红款及费用,暂定4496.80万元,吕冬芳对前述付款义务承担连带责任。

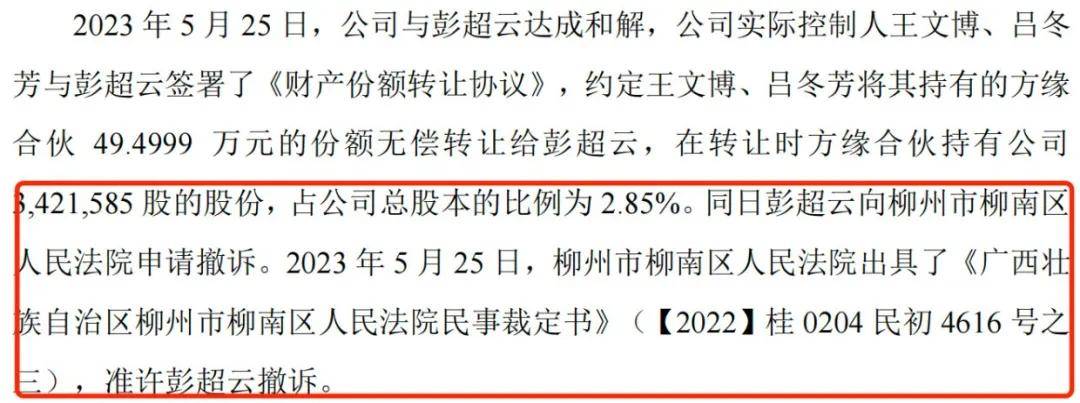

经过多次沟通双方达成和解,2023年5月29日,王文博、吕冬芳与彭超云签署了《财产份额转让协议》,约定王文博、吕冬芳将其持有的方缘合伙49.4999万元的份额无偿转让给彭超云,彭超云间接持有天有为2.85%的股份。同日彭超云向柳州市柳南区人民法院申请撤诉。

(图 / 天有为招股书)

该起合同纠纷,也导致天有为于2022年9月被法院冻结资金4496.80万元,直至诉讼撤销当月才得以解除冻结。

天有为缘何会向彭超云做出如此大的让步?「子弹财经」发现,天有为之所以如此慷慨,或许是因为彭超云帮公司开拓并维系了重要客户上汽通用五菱。

实际上,企业在IPO期间涉及的重大诉讼会影响上市过会,甚至有可能面临被暂停的风险。幸运的是,天有为在IPO前成功解决了这一问题,不过是以付出公司的股份为代价。

3、依赖现代汽车集团

天有为主要从事汽车仪表的研发设计、生产、销售和服务,并逐步向智能座舱领域拓展,主要业务包括电子式组合仪表、全液晶组合仪表、双联屏仪表及其他汽车电子产品与服务。

2021年-2024年上半年(以下简称“报告期”),天有为的营业收入分别为11.68亿元、19.72亿元、34.37亿元和20.39亿元;归母净利润分别为1.16亿元、3.97亿元、8.42亿元和5.51亿元。

(图 / 天有为招股书)

营收、归母净利润在连年增长,但是天有为国内市场占有率却有所波动。

根据天有为汽车仪表内销数量和国内汽车整车产量数据,按一辆汽车装配一块仪表进行测算,2021年-2023年,天有为国内市场占有率分别为10.60%、9.78%和11.38%,2022年公司的市场占有率有所下滑。

(图 / 天有为问询函回复)

值得注意的是,天有为亮眼的业绩背后,是其高度依赖现代汽车集团的风险。

招股书显示,天有为的客户为国内外知名汽车整车厂商及汽车零部件供应商,包括现代汽车集团、比亚迪、长安汽车、一汽奔腾等。

报告期内,公司对前五大客户的销售占比八成以上。其中,向现代汽车集团的销售金额占营业收入比例分别为23.21%、53.03%、52.79%和59.93%。

(图 / 天有为招股书)

目前,现代汽车集团已经成为天有为的第一大客户,其贡献的销售收入将比亚迪、长安汽车等客户远远抛至身后。

按监管层规定,IPO公司若来自单一大客户主营业务收入或毛利贡献占比超过50%的,则公司对单一大客户存在重大依赖。天有为也在招股书中明确表示公司对现代汽车集团存在依赖。

另一方面,现代汽车集团也是天有为应收账款的第一大客户。

报告期内,公司对现代汽车集团的应收账款余额分别为7558.35亿元、2.58亿元、2.93亿元和3.28亿元,占期末余额比例高达30.04%、41.65%、30.48%和36.29%。

在IPO审核中,大客户的稳定性和持续性,是监管层对拟IPO企业是否符合上市要求重要的评判标准。而公司对现代汽车集团这种重大依赖关系,其业绩增长是否具有可持续性无疑也是个考验。

而天有为和现代汽车集团的绑定不仅限于此。

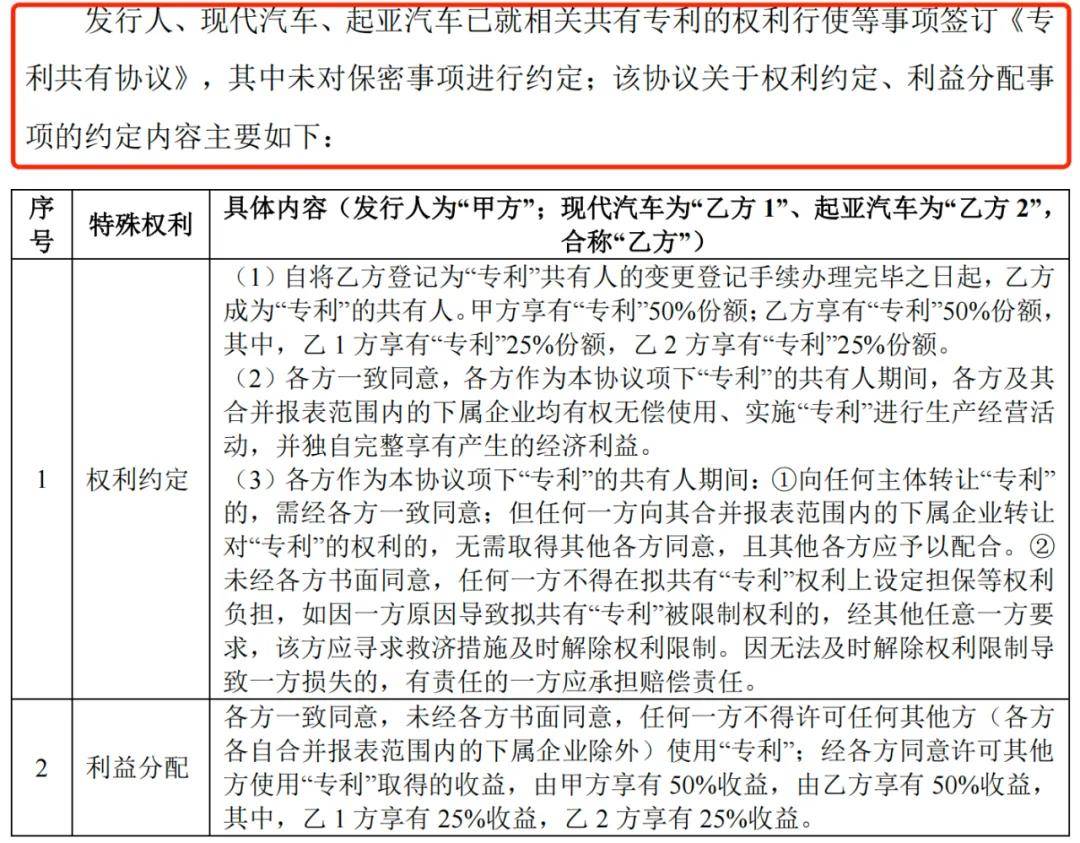

据悉,现代汽车集团旗下包括现代汽车、起亚汽车、现代摩比斯等。其中,天有为、现代汽车、起亚汽车同为“一种汽车仪表盘及汽车”等5项专利的权利人。

对此,上述各方签署了《专利共有协议》。根据协议,天有为拥有专利50%的份额,未经各方同意,天有为只能向现代汽车、起亚汽车应用这5项专利,且收益还要向现代汽车和起亚汽车分摊。

(图 / 天有为问询函回复)

天有为和现代汽车集团深度绑定也引起广泛关注。对此,「子弹财经」向天有为发函寻求解释,但截至发稿,天有为并未回复。

在现代汽车集团“依赖症”尚未解决的情况下,“夫妻店”天有为提交注册后,最终能否成功发行上市,「子弹财经」将持续关注。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)