出品 | 子弹财经

作者 | 立莉

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

近日,西部首家“A+H”上市城商行——重庆银行披露2024年前三季度业绩报告。

三季报显示,重庆银行营收、净利润均上涨,延续中报走势。截至报告期末,重庆银行营业收入同比增长3.78%,归母净利润同比增长3.7%。

公开资料显示,重庆银行是中国西部和长江上游地区成立最早的地方性股份制商业银行之一。2013年,重庆银行在香港联交所上市,成为首家在香港上市的内地城商行。2021年,该行在上海证券交易所上市。

近年来,“增利不增收”的问题一直困扰着重庆银行。自今年二季度以来该行一扫业绩颓势,呈现“双增”势头。不过财报显示,该行利息净收入仍下滑,部分行业不良率偏高。

自2023年以来,重庆银行高层管理团队大调整,多位高管离任、“一、二把手”均有更替。经过一系列高层调整,当下这家两地上市城商行的高管阵容年轻化趋势明显。

在新任领导班子带领下,重庆银行经营指标能否持续改善?

1、营收连降两年后迎“双增”

在2024年年中,重庆银行总资产规模已突破8000亿大关。

三季报显示,截至9月末重庆银行资产总额达8241.44亿元,较上年末增加642.60亿元,增幅8.46%。该行客户存款4635.87亿元,较上年末增加 487.74亿元,增幅11.76%。客户贷款及垫款总额4332.63亿元,较上年末增长403.28亿元,增幅10.26%。

此外,重庆银行的营收归母净利润均实现增长。

截至2024年9月末,重庆银行实现营业收入106.34亿元,同比增长3.78%;实现归属母公司净利润44.28亿元,同比增长3.7%;第三季度,该行实现营业收入与净利润分别为34.76亿元和14.95亿元,增幅分别为6.24%和3.36%。

不过,从营收的细分项来看,重庆银行利息净收入下滑,营收增长主要得益于中间业务收入以及投资收益的增长。

(图 / 重庆银行2024年三季报)

2024年前三季度,重庆银行利息净收入实现79.15亿元,同比减少1.82%;手续费及佣金净收入7.72亿元,同比增长128.99%。投资收益18.74亿元,同比上涨16.98%。

一直以来,利息净收入为重庆银行最主要的收入来源。近年来重庆银行该项收入承压,“增利不增收”现象明显。

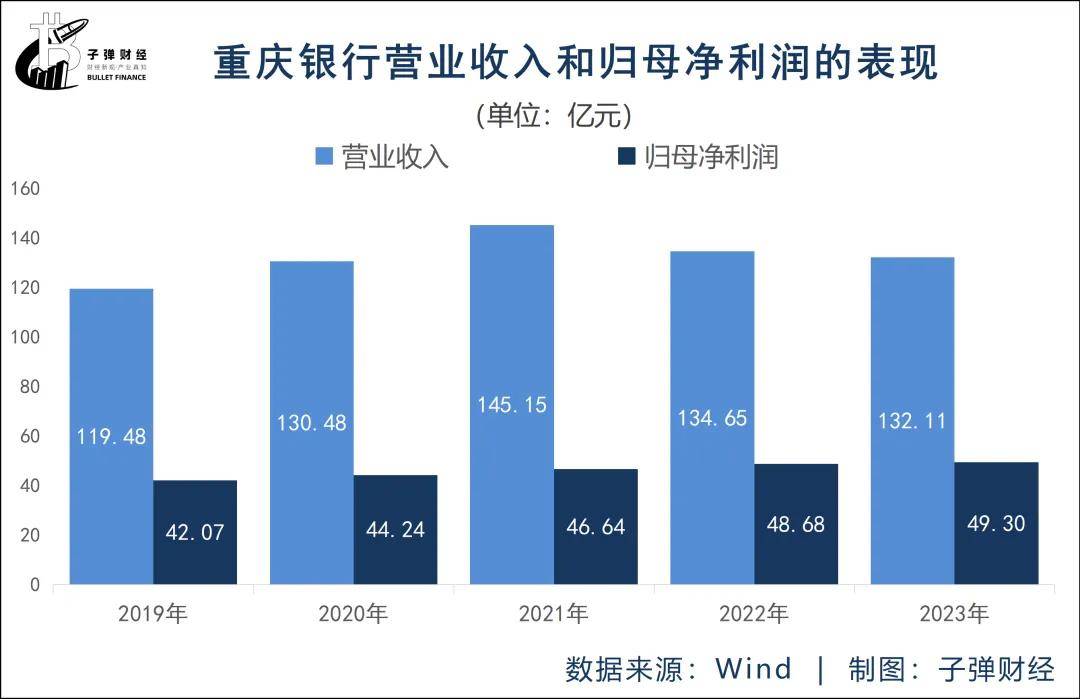

历年年报数据显示,2021至2023年,重庆银行归母净利润分别为46.64亿元、48.68亿元、49.3亿元;营业收入分别是145.15亿元、134.65亿元、132.11亿元。

营收转折点发生在2022年,当年该行归母净利润同比增加4.38%,营收却罕见出现下滑同比减少7.23%。这也是该行十年以来首次出现营收下滑的现象。

利息净收入减少是重庆银行营收下滑的重要原因。2022年,该行实现利息净收入108.08亿元,降幅为6.8%,2023年实现利息净收入104.47亿元,降幅3.34%。

净利润的增长则主要源于计提减值准备这一支出项的减少。2021年至2023 年,重庆银行该项支出分别为51.1亿元、35.58亿元及32.4亿元,近两年计提减值准备规模同比下降30.37%、8.94%。

2024年中报显示,重庆银行净利息收益率1.42%,同比仍然下降了0.21个百分点。(编者按:一般而言净利息收益率是指银行的净利息收入与平均生息资产总额的比率,用于衡量银行生息资产获取净利息收入的能力。)

重庆银行在6月披露投资者关系活动记录表中显示,受市场利率下行、持续让利实体经济等因素影响,今年银行业净息差仍然承压,重庆银行已建立息差管控机制,深化息差管理,压降负债成本。

2、不良一升一降,部分行业不良率偏高

资产质量方面,重庆银行不良贷款余额、不良贷款率一升一降。

截至2024年9月底,重庆银行不良贷款余额54.41亿元,较上年末增加2.29亿元;不良贷款率1.26%,较上年末下降0.08个百分点,较年中的1.25%上升0.01个百分点。

报告期末,重庆银行拨备覆盖率250.19%,较上年末上升16.01个百分点。核心一级资本充足率为10.02%,一级资本充足率为11.37%,资本充足率为14.68%,满足中国银行业最新的资本充足率监管要求。

根据《商业银行金融资产风险分类办法》要求金融机构把信贷资产划分为正常、关注、次级、可疑和损失五个类别,其中次级、可疑和损失类的贷款为不良贷款。

重庆银行三季报中并未披露不良贷款的五级分类情况,但从中报中可以看出,2024年上半年重庆银行次级类贷款金额下降明显,同比下降3.11亿元,可疑类贷款、损失类贷款余额分别上升0.92亿元、2.22亿元。

截至今年上半年,零售贷款不良贷款率2.44%,较上年末上升0.46个百分点;公司贷款不良贷款率0.99%,较上年末下降0.34个百分点。

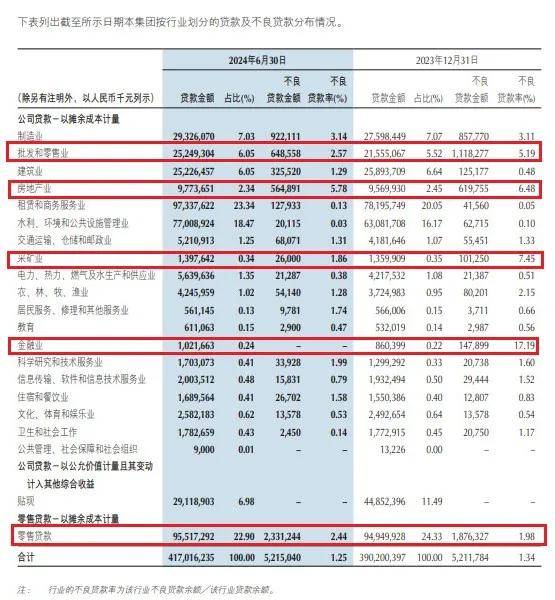

从公司贷款的行业划分来看,重庆银行不良贷款率偏高的多个行业,较去年年底均有改善。

(图 / 重庆银行2024年中报)

其中,2024年上半年,采矿业不良贷款率比上年年末下降了5.59个百分点,降至1.86%;批发及零售业不良贷款率比上年年末下降了2.62个百分点,降至2.57%。

但房地产业不良贷款率仍居于高位。年报数据显示,重庆银行房地产业不良率连续多年持续攀升。2020年至2022年分别为3.88%、4.71%、5.88%。2023年这一指标上升至6.48%。中报显示,2024年上半年比上年年末下降了0.7个百分点,但不良率仍高达5.78%。

重庆银行金融业不良率也值得关注。2023年年底,该行金融业贷款金额为8.6亿元,不良贷款金额1.48亿元,不良贷款率高达17.19%,远高于该行其他行业贷款。

中报显示,报告期末该行金融业贷款金额增加至10.21亿元,但该行并未公布金融业最新的不良贷款余额、不良贷款率情况。「界面新闻·子弹财经」就该项数据求证重庆银行方面,截至发稿时间并未得到回复。

3、高管团队“大换血”“一正五副”格局初显

2024年三季报发布之前,重庆银行多位高管变动也引发业界对该行领导班子的关注。

10月17日,重庆银行突然发布公告称:因工作变动原因,副行长刘建华、杨世银辞任。同时,经董事会审议通过,聘任王伟列为总行副行长。一日内两位副行长因工作变动原因卸任,但仍继续留在该行工作。新任副行长王伟列此前担任内控合规部总经理。

当前,重庆银行现任领导班子呈现“一正五副”格局,分别为:行长高嵩,副行长张松、侯曦蒙、李聪、颜小川及王伟列。

「界面新闻·子弹财经」注意到,自2023年以来,重庆银行曾发生多起人事变更。高层管理团队大调整,多位高管离任、“一、二把手”均有更替。

2023年8月,担任该行行长10余年的冉海陵到龄退休,“准80后”高嵩获聘重庆银行新任行长。

高嵩出生于1979年,曾在交行重庆分行工作近10年,后加入重庆农商行,历任总行资产保全部副总经理、渠道管理部总经理、总行人力资源部总经理等职务。

进入2024年,重庆银行高层迎来更为重要的人事变动。

曾带领重庆银行完成两地上市布局的林军卸任董事长一职,由农业银行重庆分行党委副书记、副行长杨秀明接任。2月20日,重庆银行宣布,该行董事会选举杨秀明为第六届董事会董事长,任期自核准之日起至第六届董事会任期届满时止。

简历显示,杨秀明出生于1970年,高级经济师,毕业于北京农业大学,1994年8月获得经济学学士学位后,在中国农业银行工作了近30年。

经过一年多的调整,重庆银行从董事长、行长再到副行长,完成了一整套领导班子的“大换血”。

整体来看,这一轮高层变阵,重庆银行新任高管年轻化趋势明显,均为70后。部分高管为75后、且具有大行履历背景。业内普遍观点认为,新的领导班子将为重庆银行注入活力。

不过,除前述业绩、资产质量之外,股价也是新任领导班子应关注的一大问题。

2021年2月5日,重庆银行以10.83元/股的发行价在A股上市,上市后该行股价最高点达14.23元/股,但此后该行股价持续下挫,并长期破净。

回A三年时间,重庆银行已四次触发稳定股价措施启动条件。今年7月25日,重庆银行发布最近一次的稳定股价措施实施完成的公告。公告称,根据2024年2月公布方案,该行以集中竞价交易方式累计增持本行股份4030610股,占本行总股本的0.116%,累计增持金额2942.67万元。

(图 / 重庆银行自上市以来的股价走向)

东方财富网显示,受大盘以及中报业绩双增等因素影响,自今年9月中旬重庆银行迎来一波上涨。截至11月8日,重庆银行收盘价9.45元/股,较该行历史最高点仍相差甚远。

随着重庆银行领导班子的接连补位,管理层的不确定性下降。未来重庆银行经营指标能否持续改善,股价走势能否重回高光时刻?「界面新闻·子弹财经」将持续关注。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)